- Τα διδακτικά βιβλία ελευθέρου εμπορίου τα οποία περιλαμβάνονται στους συνολικούς καταλόγους των Τμημάτων ή των Προγραμμάτων Σπουδών των Α.Ε.Ι. και Α.Ε.Α. (μη συμπεριλαμβανομένων των μεταπτυχιακών προγραμμάτων) και ουδέποτε κοστολογήθηκαν, κοστολογούνται σύμφωνα με τις διατάξεις του παρόντος άρθρου. Από το ακαδημαϊκό έτος 2010-2011, οι εκδότες δεν έχουν τη δυνατότητα να ζητήσουν τη σύμφωνα με την παράγραφο 3 του άρθρου Μόνου της υπ’ αριθ. Φ.12.1/137002/Β3/2010 υπουργικής απόφασης (Β΄ 2226) εκ νέου κοστολόγηση των διδακτικών βιβλίων.

- Εκδοτικές επιχειρήσεις και αυτοεκδότες (εκδότες), που διαθέτουν εξουσία διανομής διδακτικού βιβλίου ή άδεια εκμετάλλευσής του και που καταχωρούν μη κοστολογημένα διδακτικά βιβλία ελευθέρου εμπορίου στο Κεντρικό Πληροφοριακό Σύστημα (ΚΠΣ) ΕΥΔΟΞΟΣ οφείλουν, εφόσον αυτά ενταχθούν στον συνολικό κατάλογο διδακτικών συγγραμμάτων ενός ή περισσοτέρων Τμημάτων ή Προγραμμάτων Σπουδών, να αιτούνται την κοστολόγησή τους αποκλειστικά μέσω του ίδιου συστήματος. Στην αίτησή τους θα πρέπει να δηλώνουν υπεύθυνα σύμφωνα με το νόμο, την τιμή του διδακτικού βιβλίου στο ελεύθερο εμπόριο χωρίς Φ.Π.Α., τις διαστάσεις του, το είδος του εξωφύλλου, το συνολικό αριθμό των σελίδων του, την αρίθμηση των σελίδων που περιέχουν διαγράμματα, πίνακες, μαθηματικούς τύπους, εικόνες, σχήματα και παρτιτούρες, καθώς και την αρίθμηση των σελίδων του με μονόχρωμο, δίχρωμο ή τετράχρωμο περιεχόμενο. Η καταχώρηση της αρίθμησης για τα δυο τελευταία τεχνικά χαρακτηριστικά θα πραγματοποιείται μέσω ειδικών πινάκων (π.χ. δεκαεξασέλιδα).

- (α) Η τιμή κοστολόγησης κάθε διδακτικού βιβλίου δεν μπορεί να υπερβαίνει το 70% της τιμής του χωρίς το Φ.Π.Α. στο ελεύθερο εμπόριο. Στην περίπτωση που η τιμή ενός διδακτικού βιβλίου υπερβαίνει το ανωτέρω ποσοστό, η τιμή του μειώνεται και ορίζεται στο 70% της τιμής του χωρίς το Φ.Π.Α στο ελεύθερο εμπόριο.

- (β) Διδακτικά βιβλία τα οποία αποτελούν προϊόν μεταφοράς από μια γλώσσα σε άλλη θα κοστολογούνται σε συνάρτηση με το πρωτότυπο έργο, του οποίου ο δημιουργός επιτρέπει τη μετάφραση. Η τιμή κοστολόγησης του παράγωγου έργου δεν είναι δυνατό να υπερβαίνει την τιμή του πρωτότυπου έργου στο ελεύθερο εμπόριο, όπως αυτή διαμορφώνεται κατά τον χρόνο της αίτησης κοστολόγησης στην ημεδαπή ή στην αλλοδαπή, προσαυξημένη κατά 60%. Εάν το παράγωγο έργο αποτελείται από περισσότερα τεύχη ή τόμους τότε το υπερβάλλον ποσό θα αφαιρείται αναλογικά από το κάθε τεύχος ή τόμο.

- (α) Για την υπαγωγή ενός διδακτικού βιβλίου στην κατηγορία «ιατρικό-μαθηματικό-τεχνικό-τέχνης-μουσικό» προϋποτίθεται ότι αυτό περιέχει εικόνες ή μαθηματικούς τύπους ή πίνακες ή διαγράμματα ή σχήματα ή παρτιτούρες σε ποσοστό μεγαλύτερο από το 30% του συνολικού αριθμού των σελίδων του.

- (β) Από το ακαδημαϊκό έτος 2011-2012 τα διδακτικά βιβλία με τετράχρωμο περιεχόμενο θα κοστολογούνται ως δίχρωμα. Εξαίρεση αποτελούν τα διδακτικά βιβλία στα οποία το τετράχρωμο περιεχόμενο έχει τη μορφή ένθετου στο τέλος του βιβλίου καθώς και τα διδακτικά βιβλία που υπάγονται στην κατηγορία «ιατρικό-μαθηματικό-τεχνικό-τέχνης-μουσικό». Η κοστολόγηση του ένθετου ή των έγχρωμων σελίδων σε αυτές τις περιπτώσεις θα γίνεται σύμφωνα με τις τιμές που ορίζονται στην κατηγορία Τεχνικό-Τετράχρωμο (Πίνακας 2 της παρούσης).

- (γ) Το σκληρό εξώφυλλο θα λαμβάνεται υπόψη κατά την κοστολόγηση των διδακτικών βιβλίων μόνο στην περίπτωση που ο συνολικός αριθμός των σελίδων τους υπερβαίνει τις τετρακόσιες (400).

- (δ) Ο συνολικός αριθμός σελίδων που θα λαμβάνεται υπόψη κατά την διαδικασία της κοστολόγησης δεν μπορεί να υπερβαίνει τις χίλιες (1000). Στην περίπτωση που ο συνολικός αριθμός σελίδων ενός διδακτικού βιβλίου υπερβαίνει τις χίλιες (1000), οι επιπλέον σελίδες δεν θα κοστολογούνται.

- (ε) Τα διδακτικά βιβλία που δεν είναι δυνατό να υπαχθούν σε καμιά από τις κατηγορίες διαστάσεων του Πίνακα 2 θα κοστολογούνται υποχρεωτικά από την Επιτροπή Κοστολόγησης Διδακτικών Συγγραμμάτων.

- Για τα διδακτικά βιβλία που διανεμήθηκαν κατά το ακαδημαϊκό έτος 2010-2011 και ουδέποτε κοστολογήθηκαν, οι εκδότες δύνανται να επιλέξουν την ηλεκτρονική διαδικασία κοστολόγησης ή την κοστολόγηση από την Επιτροπή Κοστολόγησης Διδακτικών Συγγραμμάτων. Στη δεύτερη περίπτωση οι εκδότες οφείλουν να προσκομίζουν την αίτηση κοστολόγησης που υποβάλλεται μέσω του συστήματος ΕΥΔΟΞΟΣ στη Διεύθυνση Σπουδών και Φοιτητικής Μέριμνας ή στη Διεύθυνση Ανώτατης Τεχνολογικής Εκπαίδευσης του Υπουργείου Παιδείας, Διά Βίου Μάθησης και Θρησκευμάτων συνοδευμένη από: (i) Ένα (1) αντίτυπο του διδακτικού βιβλίου (ii) Επίσημο τιμοκατάλογο των εκδόσεων του ακαδημαϊκού έτους για το οποίο υποβάλλεται προς κοστολόγηση το διδακτικό βιβλίο. Τα διδακτικά βιβλία αυτής της κατηγορίας θα κοστολογούνται με βάση την κλίμακα τιμών κοστολόγησης που παρατίθεται ενδεικτικά στον Πίνακα 1. Στην περίπτωση αυτή, ένσταση ως προς την τιμή κοστολόγησης μπορεί να υποβάλλεται ενώπιον της Επιτροπής Κοστολόγησης εντός αποκλειστικής προθεσμίας εξήντα (60) ημερών από την ημερομηνία ανάρτησης της σχετικής απόφασης κοστολόγησης στο σύστημα ΕΥΔΟΞΟΣ. Εκπρόθεσμες ενστάσεις δεν εξετάζονται.

- Οι τιμές κοστολόγησης των διδακτικών βιβλίων που προκύπτουν από την ηλεκτρονική διαδικασία κοστολόγησης υπόκεινται στον έλεγχο της Επιτροπής Κοστολόγησης Διδακτικών Συγγραμμάτων. Η Επιτροπή Κοστολόγησης Διδακτικών Συγγραμμάτων προβαίνει σε τακτικό δειγματοληπτικό έλεγχο ποσοστού τουλάχιστον 10% επί του συνολικού αριθμού των αιτήσεων σύμφωνα με το νόμο και δύναται να διενεργεί και έκτακτους ελέγχους. Στην περίπτωση που κατά τους ελέγχους διαπιστωθεί ψευδής δήλωση των στοιχείων διδακτικού βιβλίου της παραγράφου 2 του παρόντος άρθρου, ο εκδότης θα υφίσταται εκτός των άλλων και τις κυρώσεις της παρ. 6 του άρθρου 22 του Ν. 1599/1986, ενώ παράλληλα θα αναστέλλεται η διαδικασία πληρωμής του και ανάλογα με την βαρύτητα της παράβασης θα επιβάλλεται προσωρινή ή οριστική διαγραφή του συγκεκριμένου βιβλίου ή του εκδότη από το πληροφοριακό σύστημα ΕΥΔΟΞΟΣ.

- Οι αποφάσεις της Επιτροπής Κοστολόγησης, με τις οποίες καθορίζονται οι τιμές κοστολόγησης των βιβλίων, όπως και οι υπουργικές αποφάσεις με τις οποίες αυτές εγκρίνονται, γνωστοποιούνται στους εκδότες αναρτώμενες στο σύστημα ΕΥΔΟΞΟΣ και περιλαμβάνουν τα στοιχεία του εκδότη, του συγγραφέα, τον τίτλο, τον κωδικό του διδακτικού βιβλίου στο πληροφοριακό σύστημα ΕΥΔΟΞΟΣ, το ISBN και την τιμή κοστολόγησης.

- Αιτήσεις για κοστολόγηση των διδακτικών βιβλίων υποβάλλονται το αργότερο μέχρι τη λήξη του ακαδημαϊκού έτους διανομής τους. Ειδικά για τα διδακτικά βιβλία που διανεμήθηκαν κατά το ακαδημαϊκό έτος 2010-2011 οι αιτήσεις κοστολόγησης είναι δυνατό να υποβάλλονται μέχρι 31-10-2011.

- Από το ακαδημαϊκό έτος 2011-2012 και σύμφωνα με τα στοιχεία που προκύπτουν από το πληροφοριακό σύστημα ΕΥΔΟΞΟΣ, σε περίπτωση διανομής συγκεκριμένου διδακτικού βιβλίου κατά το ίδιο ακαδημαϊκό εξάμηνο σε αριθμό αντιτύπων μεγαλύτερο του χίλια πεντακόσια (1500), η τιμή του, όπως ορίζεται με τις ανωτέρω διατάξεις, μειώνεται ως ακολούθως: (i) Για αριθμό αντιτύπων από 1501 έως 2000 η τιμή κοστολόγησης μειώνεται κατά 5%, (ii) Για αριθμό αντιτύπων από 2001 και άνω η τιμή κοστολόγησης μειώνεται κατά 10%.

- Στη δωρεάν διανομή διδακτικών βιβλίων δεν περιλαμβάνονται και ούτε καταχωρούνται στο πληροφοριακό σύστημα ΕΥΔΟΞΟΣ διδακτορικές διατριβές, βιβλιογραφίες, μονογραφίες περιορισμένου αντικειμένου, άρθρα και λοιπά δημοσιεύματα στον ημερήσιο και περιοδικό τύπο (εξαιρουμένων των επιστημονικών περιοδικών), κασέτες, δισκέτες, CD, DVD, ντοσιέ εργασίας, παιχνίδια, εκδόσεις τέχνης (συλλογές εικόνων, συλλογές σχεδίων κ.λ.π.), περιοδικά, εγκυκλοπαίδειες, πανδέκτες, συνεντεύξεις, και γενικά υλικό που δεν μπορεί να θεωρηθεί διδακτικό βιβλίο, καθώς επίσης ανακοινώσεις συνεδρίων, ανακοινώσεις συμποσίων, πρακτικά συνεδρίων ή ημερίδων, πρακτικά σεμιναρίων, (εκτός εκείνων που έχουν υποστεί επιστημονική επεξεργασία, όπως αποδεικνύεται από βεβαίωση του οικείου Τομέα).

- Τεύχη ή τόμοι ενός ή περισσοτέρων συγγραφέων κοστολογούνται ξεχωριστά. Οι εκδότες πολύτομων διδακτικών βιβλίων, τα οποία έχουν κοστολογηθεί κατά το παρελθόν με ενιαία τιμή, οφείλουν, εφόσον αυτά συμπεριληφθούν στους καταλόγους των Τμημάτων ή των Προγραμμάτων Σπουδών των Α.Ε.Ι. και Α.Ε.Α., να υποβάλλουν αίτηση εκ νέου κοστολόγησης σύμφωνα με τις διατάξεις της παρούσης και να τα καταχωρούν ως ξεχωριστές εγγραφές στο πληροφοριακό σύστημα ΕΥΔΟΞΟΣ. Σε αντίθετη περίπτωση δεν θα είναι δυνατή η πληρωμή τους σύμφωνα με τις διατάξεις του άρθρου 6 της υπ’ αριθ. Φ.1/76244/Β3/2010 (Β΄ 957) υπουργικής απόφασης.

- Οι κλίμακες τιμών κοστολόγησης παρατίθενται στους ακόλουθους πίνακες 1 και 2.

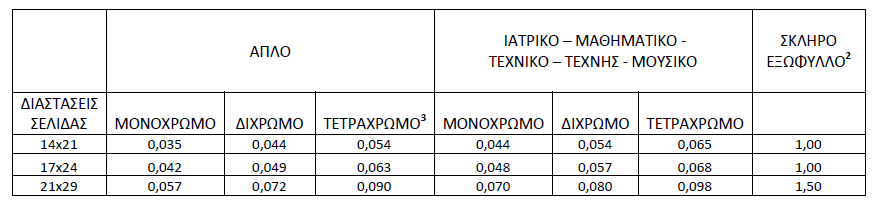

ΠΙΝΑΚΑΣ 1

ΚΛΙΜΑΚΑ ΤΙΜΩΝ ΚΟΣΤΟΛΟΓΗΣΗΣ (ΑΝΑ ΣΕΛΙΔΑ) ΓΙΑ ΤΟ ΑΚΑΔΗΜΑΪΚΟ ΕΤΟΣ 2010-2011

(ΚΟΣΤΟΛΟΓΗΣΗ ΑΠΟ ΤΗΝ ΕΠΙΤΡΟΠΗ ΚΟΣΤΟΛΟΓΗΣΗΣ ΔΙΔΑΚΤΙΚΩΝ ΣΥΓΓΡΑΜΜΑΤΩΝ)

[1]

[1]

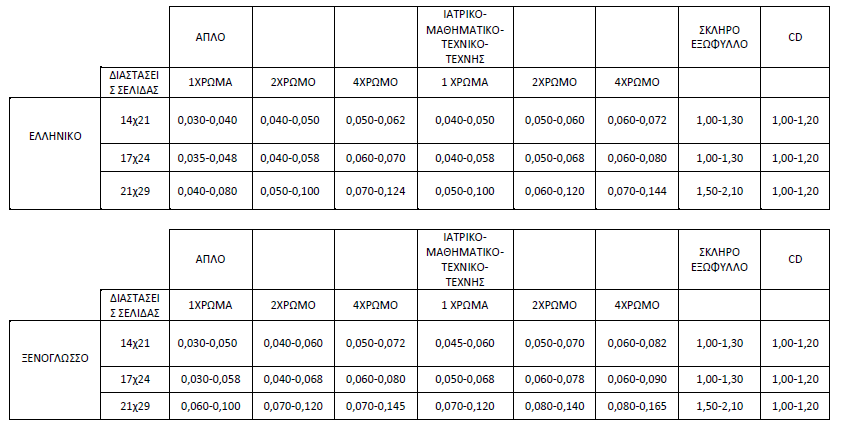

ΠΙΝΑΚΑΣ 2

ΚΛΙΜΑΚΑ ΤΙΜΩΝ ΚΟΣΤΟΛΟΓΗΣΗΣ (ΑΝΑ ΣΕΛΙΔΑ)1

(ΗΛΕΚΤΡΟΝΙΚΗ ΔΙΑΔΙΚΑΣΙΑ ΚΟΣΤΟΛΟΓΗΣΗΣ)

[2]

[2]

1.Ο συνολικός αριθμός σελίδων που θα λαμβάνεται υπόψη κατά την διαδικασία της κοστολόγησης ενός διδακτικού βιβλίου δεν μπορεί να υπερβαίνει τις χίλιες (1000)

2.Λαμβάνεται υπόψη μόνο κατά την κοστολόγηση διδακτικών βιβλίων άνω των τετρακόσιες (400) σελίδων

3.Οι τιμές για τετράχρωμη εκτύπωση αφορούν μόνο τα απλά βιβλία που διανεμήθηκαν κατά το ακαδημαϊκό έτος 2010-2011