Άρθρο 55

Αρμόδιες αρχές άσκησης εποπτείας και υποχρέωση συνεργασίας αυτών – Δυνατότητα λήψης μέτρων παρέμβασης από την Τράπεζα της Ελλάδος σχετικά με τη διάθεση συγκεκριμένων πιστωτικών προϊόντων

(παρ. 1, 7 και 9 άρθρου 41 της Οδηγίας (ΕΕ) 2023/2225)

- Αρμόδιες αρχές για την εποπτεία, την εφαρμογή και την επιβολή των διατάξεων του παρόντος Μέρους είναι:

α) η Ανεξάρτητη Αρχή Ελέγχου της Αγοράς και Προστασίας του Καταναλωτή, με την επιφύλαξη της περ. β) και

β) η Τράπεζα της Ελλάδος για το άρθρο 25, την παρ. 4 του άρθρου 26, τις παρ. 2, 3 και 4 του άρθρου 41, το άρθρο 42, τα άρθρα 46 έως 48 και τα άρθρα 50 έως 52.

- Η Ανεξάρτητη Αρχή Ελέγχου της Αγοράς και Προστασίας του Καταναλωτή διαθέτει προς τον σκοπό της παρ. 1 όλες τις εξουσίες έρευνας και επιβολής που προβλέπονται στο άρθρο 13γ του ν. 2251/1994 (Α΄ 191), περί εξουσιών έρευνας της Διεύθυνσης Προστασίας Καταναλωτή.

- Η Τράπεζα της Ελλάδος διαθέτει προς τον σκοπό της περ. β) της παρ. 1, όλες τις εξουσίες εποπτείας και ελέγχου που προβλέπονται στον ν. 4261/2014 (Α΄ 107), ιδίως στα άρθρα 50 έως 64 αυτού, και στο Καταστατικό της, όπως αυτό έχει κυρωθεί με τον ν. 3424/1927 (Α΄ 298).

- Η Τράπεζα της Ελλάδος δύναται, σε δικαιολογημένες περιπτώσεις, να λαμβάνει μέτρα παρέμβασης σε πιστωτικά προϊόντα, εφόσον συντρέχουν δικαιολογημένοι λόγοι. Η παρέμβασή της πρέπει να είναι δικαιολογημένη και αναλογική, λαμβάνοντας υπόψη, ιδίως τον κίνδυνο για τους καταναλωτές ή για το χρηματοπιστωτικό σύστημα και την καταλληλότητα των όρων του προϊόντος για το κοινό στο οποίο απευθύνεται. Τα μέτρα παρέμβασης εφαρμόζονται σε προϊόντα που προσφέρονται ή πρόκειται να προσφερθούν στην αγορά και περιλαμβάνουν, ιδίως την εξουσία να:

α) απαγορεύει την προσφορά ή τη διάθεση συγκεκριμένων πιστωτικών προϊόντων στην αγορά,

β) περιορίζει την πώληση ή τη διάθεση συγκεκριμένων πιστωτικών προϊόντων σε ορισμένες κατηγορίες καταναλωτών,

γ) επιβάλλει τροποποιήσεις στα χαρακτηριστικά των προϊόντων.

- Η Ανεξάρτητη Αρχή Ελέγχου της Αγοράς και Προστασίας Καταναλωτή και η Τράπεζα της Ελλάδος συνεργάζονται στενά και συντονίζουν τις ενέργειές τους, προκειμένου να διασφαλίζεται η αποτελεσματική και συνεπής εφαρμογή του παρόντος Μέρους. Στο πλαίσιο αυτό, προβαίνουν, ιδίως:

α) σε ανταλλαγή πληροφοριών σχετικές με την εποπτεία, την έρευνα και την επιβολή του παρόντος Μέρους με έγκαιρο, πλήρη και ακριβή τρόπο,

β) σε άμεση ενημέρωση μεταξύ τους για σημαντικά ευρήματα, παραβάσεις ή κινδύνους που αφορούν παρόχους καταναλωτικής πίστης, μεσίτες πιστώσεων ή πιστωτικές συμβάσεις που εμπίπτουν στο πεδίο εφαρμογής του παρόντος Μέρους,

γ) σε ανταλλαγή πληροφοριών που προκύπτουν από χώρους διαλόγου, επιτροπές, ομάδες εργασίας και άλλες δράσεις που οργανώνονται από την Ευρωπαϊκή Αρχή Τραπεζών και άλλους αρμόδιους ευρωπαϊκούς φορείς,

δ) σε σύγκληση συντονιστικών συνεδριάσεων τουλάχιστον ανά τρίμηνο ή συχνότερα, όταν οι περιστάσεις το απαιτούν, με σκοπό τη συζήτηση εποπτικών δραστηριοτήτων, αναδυόμενων κινδύνων, νομοθετικών εξελίξεων και λειτουργικών ζητημάτων που αφορούν την εφαρμογή του παρόντος Μέρους.

Άρθρο 56

Υποχρέωση τήρησης επαγγελματικού απορρήτου από τους εργαζομένους στις αρμόδιες αρχές και τους εντεταλμένους ελεγκτές και εμπειρογνώμονες – Εξαιρέσεις από την τήρηση του επαγγελματικού απορρήτου

(παρ. 2 άρθρου 41 της Οδηγίας (ΕΕ) 2023/2225)

- Οι αρμόδιες αρχές του άρθρου 55, όλα τα πρόσωπα που εργάζονται ή έχουν εργαστεί για τις αρμόδιες αρχές, καθώς και οι εντεταλμένοι από τις αρμόδιες αρχές ελεγκτές και εμπειρογνώμονες, δεσμεύονται από το επαγγελματικό απόρρητο.

- Εμπιστευτικές πληροφορίες που περιέρχονται σε γνώση των προσώπων της παρ. 1 κατά την άσκηση των καθηκόντων τους δεν επιτρέπεται να γνωστοποιούνται σε κανένα απολύτως πρόσωπο ή αρχή, παρά μόνο σε συνοπτική ή συγκεντρωτική μορφή. Η απαγόρευση αυτή δεν θίγει τις υποχρεώσεις γνωστοποίησης που απορρέουν από ποινικές διατάξεις ή από το παρόν Μέρος.

- Τα οριζόμενα στην παρ. 2 δεν εμποδίζουν τις αρμόδιες αρχές της παρ. 1 του άρθρου 55 να ανταλλάσσουν ή να διαβιβάζουν εμπιστευτικές πληροφορίες σύμφωνα με το ενωσιακό και το εθνικό δίκαιο.

Άρθρο 57

Υποχρεώσεις των αρμοδίων αρχών προς την Ευρωπαϊκή Επιτροπή

(παρ. 3 άρθρου 31, παρ. 2 άρθρου 34, παρ. 4 άρθρου 36, παρ. 5 άρθρου 41 και άρθρο 42 της Οδηγίας (ΕΕ) 2023/2225)

- Η Γενική Γραμματεία Εμπορίου του Υπουργείου Ανάπτυξης υποβάλλει έκθεση στην Ευρωπαϊκή Επιτροπή σχετικά με τα μέτρα του άρθρου 39 για τον περιορισμό των χρεωστικών επιτοκίων, των συνολικών ετήσιων πραγματικών επιτοκίων (Σ.Ε.Π.Ε.) ή του συνολικού κόστους της πίστωσης για τον καταναλωτή έως την 20ή Νοεμβρίου 2026. Η Τράπεζα της Ελλάδος προσδιορίζει τη μεθοδολογία για τον καθορισμό του μέσου Σ.Ε.Π.Ε. για συμβάσεις πίστωσης αντίστοιχου τύπου, όπως αυτό δημοσιεύεται σε τριμηνιαία βάση, σύμφωνα με την παρ. 1 του άρθρου 39, ώστε να υποβληθεί η σχετική έκθεση από τη Γενική Γραμματεία Εμπορίου στην Ευρωπαϊκή Επιτροπή.

- Η Γενική Γραμματεία Εμπορίου ενημερώνει την Ευρωπαϊκή Επιτροπή για τις δράσεις χρηματοοικονομικής εκπαίδευσης και ενημέρωσης, σύμφωνα με το άρθρο 43.

- Η Γενική Γραμματεία Εμπορίου υποβάλλει έως την 20ή Νοεμβρίου 2026 και, στη συνέχεια, σε ετήσια βάση, έκθεση στην Ευρωπαϊκή Επιτροπή σχετικά με τις διαθέσιμες συμβουλευτικές υπηρεσίες για χρέη του άρθρου 44.

- Η Γενική Γραμματεία Εμπορίου ενημερώνει την Ευρωπαϊκή Επιτροπή για τον ορισμό των αρμόδιων αρχών και για οποιαδήποτε σχετική μεταβολή, και, αν υπάρχουν περισσότερες από μία (1) αρμόδιες αρχές, αναφέρει κάθε καταμερισμό των αντίστοιχων καθηκόντων μεταξύ των εν λόγω αρμόδιων αρχών. Η πρώτη σχετική κοινοποίηση πραγματοποιείται το συντομότερο δυνατόν και το αργότερο εντός τριάντα (30) ημερών από τη δημοσίευση του παρόντος νόμου.

- Η Γενική Γραμματεία Εμπορίου ενημερώνει την Ευρωπαϊκή Επιτροπή για τις διακριτικές ευχέρειες της Οδηγίας που χρησιμοποιήθηκαν με το παρόν Μέρος. Επιπρόσθετα, ενημερώνει, χωρίς καθυστέρηση, την Ευρωπαϊκή Επιτροπή και σε κάθε μεταγενέστερη αλλαγή ως προς τη χρησιμοποίηση των διακριτικών ευχερειών που προβλέπονται στις παρ. 5 έως 8 του άρθρου 2, στην παρ. 8 του άρθρου 8, στις παρ. 2 και 3 του άρθρου 14, στις παρ. 4 και 6 του άρθρου 16, στην παρ. 11 του άρθρου 18, στην παρ. 5 του άρθρου 24, στην παρ. 6 του άρθρου 25, στις παρ. 4 και 8 του άρθρου 26, στην παρ. 4 του άρθρου 29, στην παρ. 2 του άρθρου 31, στις παρ. 4 και 5 του άρθρου 32, στις παρ. 3 και 4 του άρθρου 35, στην παρ. 3 του άρθρου 37 και στην παρ. 9 του άρθρου 41 της Οδηγίας (ΕΕ) 2023/2225.

- Οι αρμόδιες αρχές του άρθρου 55 παρέχουν στη Γενική Γραμματεία Εμπορίου την απαραίτητη πληροφόρηση, προκειμένου να εκπληρώνει τις υποχρεώσεις ενημέρωσης προς την Ευρωπαϊκή Επιτροπή, σύμφωνα με το παρόν Μέρος.

Άρθρο 58

Απαγόρευση παραίτησης καταναλωτή από δικαιώματα – Εφαρμοστέο δίκαιο σε συμβάσεις πίστωσης που διέπονται από το δίκαιο χώρας εκτός Ευρωπαϊκής Ένωσης

(άρθρο 43 της Οδηγίας (ΕΕ) 2023/2225)

- Παραίτηση του καταναλωτή από δικαιώματα που του αναγνωρίζονται σύμφωνα με το παρόν Μέρος δεν επιτρέπεται.

- Διατυπώσεις συμβάσεων που καταστρατηγούν το παρόν Μέρος απαγορεύονται.

- Το παρόν Μέρος εφαρμόζεται, σε κάθε περίπτωση, σε συμβάσεις πίστωσης, στις οποίες τα μέρη έχουν επιλέξει ως εφαρμοστέο δίκαιο, δίκαιο χώρας εκτός Ευρωπαϊκής Ένωσης, εφόσον η σύμβαση πίστωσης συνδέεται στενά με την Ελλάδα ή άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης.

Άρθρο 59

Έννομες συνέπειες ιδιωτικού δικαίου σε περίπτωση παραβάσεων των υποχρεώσεων των πιστωτικών φορέων

(παρ. 1 άρθρου 44 της Οδηγίας (ΕΕ) 2023/2225)

- Αν στη σύμβαση προσδιορίζεται εσφαλμένα το συνολικό ετήσιο πραγματικό επιτόκιο (Σ.Ε.Π.Ε.) σε ύψος χαμηλότερο από το πραγματικά εφαρμοζόμενο, το χρεωστικό επιτόκιο της σύμβασης μειώνεται κατά το ποσοστό της διαφοράς μεταξύ του εφαρμοζόμενου Σ.Ε.Π.Ε. και του προσδιοριζόμενου στη σύμβαση.

- Αν επιβληθούν επιβαρύνσεις στον καταναλωτή που αντίκεινται στο παρόν Μέρος ή στο άρθρο 2 του ν. 2251/1994 (Α΄ 191), δεν γεννάται καμία αξίωση κατά του καταναλωτή για την καταβολή των εν λόγω επιβαρύνσεων.

- Αν χορηγηθεί πίστωση χωρίς προηγούμενη αίτηση και ρητή συμφωνία του καταναλωτή, κατά παράβαση του άρθρου 21, δεν γεννάται καμία αξίωση κατά του καταναλωτή ως λήπτη της παροχής.

- Σε περίπτωση πρακτικής δέσμευσης από τον πιστωτικό φορέα, με την οποία απαιτείται η σύναψη σύμβασης πίστωσης σε συνδυασμό με άλλο χρηματοοικονομικό προϊόν ή υπηρεσία, κατά παράβαση των άρθρων 15 και 16, ο καταναλωτής δεν υποχρεούται να καταβάλει οποιοδήποτε τίμημα για το συνδεδεμένο προϊόν ή υπηρεσία.

- Αν ο πιστωτικός φορέας χορηγήσει πίστωση κατά παράβαση των υποχρεώσεών του που απορρέουν από:

α) την παρ. 2 του άρθρου 17, περί προεπιλεγμένων τετραγωνιδίων,

β) το άρθρο 28, περί χορήγησης αντίγραφου της σύμβασης πίστωσης,

γ) το άρθρο 29, περί περιεχομένου της σύμβασης πίστωσης,

δ) το άρθρο 30, περί χορήγησης πληροφοριών σχετικά με την τροποποίηση της σύμβασης πίστωσης,

ε) το άρθρο 31, περί χορήγησης πληροφοριών σε περίπτωση μεταβολής του χρεωστικού επιτοκίου,

στ) το άρθρο 32, περί σύμβασης πίστωσης με τη μορφή δυνατότητας υπερανάληψης, και

ζ) το άρθρο 33, περί υπέρβασης,

ο καταναλωτής υποχρεούται να επιστρέψει το συνολικό ποσό της πίστωσης με επιτόκιο ίσο προς το ήμισυ του συμβατικού επιτοκίου, σύμφωνα με το αρχικό χρονοδιάγραμμα πληρωμών.

- Αν δεν περιλαμβάνονται στη σύμβαση πίστωσης πληροφορίες σχετικές με τη διάρκεια της σύμβασης ή το δικαίωμα καταγγελίας, ο καταναλωτής έχει δικαίωμα να καταγγείλει τη σύμβαση πίστωσης οποτεδήποτε.

- Ο πιστωτικός φορέας παραδίδει στον καταναλωτή χωρίς καθυστέρηση αναθεωρημένο αντίγραφο της σύμβασης, στο οποίο αποτυπώνονται αναλυτικά οι οφειλόμενες καταβολές μετά από την εφαρμογή των παρ. 1 έως 6.

- Τα δικαιώματα του καταναλωτή σύμφωνα με τις γενικές διατάξεις του Αστικού Κώδικα (π.δ. 456/1984, Α΄ 164) παραμένουν σε ισχύ.

Άρθρο 60

Διοικητικές κυρώσεις σε περίπτωση παραβάσεων

(άρθρο 44 της Οδηγίας (ΕΕ) 2023/2225)

- Σε περίπτωση παράβασης που εμπίπτει στην αρμοδιότητα της Ανεξάρτητης Αρχής Ελέγχου της Αγοράς και Προστασίας του Καταναλωτή, εφαρμόζονται τα άρθρα 13α έως 13στ του ν. 2251/1994 (Α΄ 191). Κατά παρέκκλιση της παρ. 5 του άρθρου 13α του ν. 2251/1994, η δημοσιοποίηση της διοικητικής κύρωσης από την Ανεξάρτητη Αρχή Ελέγχου της Αγοράς και Προστασίας του Καταναλωτή πραγματοποιείται ανεξαρτήτως του ύψους του επιβληθέντος προστίμου, καθώς και των υπολοίπων κυρώσεων του Μέρους Ένατου του ν. 2251/1994, εκτός αν η δημοσιοποίηση αυτή ενδέχεται να διαταράξει σοβαρά τις χρηματοπιστωτικές αγορές ή να προκαλέσει δυσανάλογη ζημία στα εμπλεκόμενα μέρη.

- Σε περίπτωση παράβασης των διατάξεων αρμοδιότητας της Τράπεζας της Ελλάδος, η Τράπεζα της Ελλάδος λαμβάνει διοικητικά μέτρα και επιβάλλει τις κυρώσεις της παρ. 2 του άρθρου 59 του ν. 4261/2014 (Α΄ 107), για τη δημοσιοποίηση των οποίων εφαρμόζεται το άρθρο 60 του ίδιου νόμου.

Άρθρο 61

Παραρτήματα Μέρους Α΄

(Παραρτήματα Ι, ΙΙ, ΙΙΙ και IV της Οδηγίας (ΕΕ) 2023/2225)

Προσαρτώνται και αποτελούν αναπόσπαστο τμήμα του παρόντος Μέρους τα Παραρτήματα I έως IV ως εξής:

ΠΑΡΑΡΤΗΜΑ I

ΕΝΤΥΠΟ «ΤΥΠΟΠΟΙΗΜΕΝΕΣ ΕΥΡΩΠΑΪΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΚΑΤΑΝΑΛΩΤΙΚΗΣ ΠΙΣΤΗΣ» [1]

Βασικές πληροφορίες

Μέρος I

[Πάντοτε στην πρώτη σελίδα του εντύπου]:

| Πιστωτικός φορέας Κατά περίπτωση Μεσίτης πιστώσεων | [Στοιχεία ταυτότητας]

[Στοιχεία ταυτότητας] |

| Συνολικό ποσό της πίστωσης Δηλαδή το ανώτατο όριο ή το σύνολο των ποσών που καθίστανται διαθέσιμα βάσει της σύμβασης πίστωσης. | |

| Διάρκεια της σύμβασης πίστωσης | |

| Το χρεωστικό επιτόκιο ή, κατά περίπτωση, τα διαφορετικά χρεωστικά επιτόκια που εφαρμόζονται στη σύμβαση πίστωσης | [ % — σταθερό, ή — κυμαινόμενο, — περίοδοι] |

| Συνολικό ετήσιο πραγματικό επιτόκιο (Σ.Ε.Π.Ε.) Πρόκειται για το συνολικό κόστος πίστωσης που εκφράζεται ως ετήσιο ποσοστό του συνολικού ποσού της πίστωσης. Το Σ.Ε.Π.Ε. σας βοηθά να συγκρίνετε διαφορετικές προσφορές. | |

| Συνολικό ποσό που θα πρέπει να καταβάλετε Δηλαδή το ποσό του δανεισθέντος κεφαλαίου συν τους τόκους και τα ενδεχόμενα έξοδα που συνδέονται με την πίστωσή σας. | [Άθροισμα του συνολικού ποσού της πίστωσης και του συνολικού κόστους της πίστωσης για τον καταναλωτή] |

| Κατά περίπτωση Η πίστωση χορηγείται με τη μορφή συμφωνίας για εξόφληση σε μεταγενέστερο χρόνο για συγκεκριμένα αγαθά ή συγκεκριμένες υπηρεσίες ή συνδέεται με την προμήθεια συγκεκριμένων αγαθών ή με την παροχή συγκεκριμένων υπηρεσιών Όνομα αγαθού/ υπηρεσίας Τιμή τοις μετρητοίς | |

| Έξοδα σε περίπτωση καθυστέρησης πληρωμών | Θα επιβαρυνθείτε με [… (εφαρμοστέο επιτόκιο και ρυθμίσεις για την αναπροσαρμογή του)] για τις καθυστερημένες πληρωμές. |

[1] Όπου σημειώνεται «κατά περίπτωση», ο πιστωτικός φορέας πρέπει να συμπληρώσει το τετραγωνίδιο, αν οι πληροφορίες αφορούν τον τύπο της πίστωσης, ή να διαγράψει τις σχετικές πληροφορίες ή ολόκληρη τη σειρά όταν οι πληροφορίες δεν αφορούν τον συγκεκριμένο τύπο πίστωσης.

Οι επεξηγήσεις με πλάγιους χαρακτήρες αναμένεται να βοηθήσουν τον καταναλωτή να κατανοήσει καλύτερα τα αριθμητικά στοιχεία. Οι μεταξύ αγκυλών ενδείξεις παρέχουν εξηγήσεις στον πιστωτικό φορέα ή στον μεσίτη πιστώσεων και πρέπει να αντικαθίστανται από τις αντίστοιχες πληροφορίες.

Μέρος II

[Αν τα ακόλουθα στοιχεία δεν μπορούν να εμφανιστούν με ευδιάκριτο τρόπο σε μία (1) σελίδα, εμφανίζονται στο πρώτο μέρος του εντύπου στη δεύτερη σελίδα]:

| Δόσεις και, εφόσον συντρέχει περίπτωση, σειρά με την οποία θα κατανεμηθούν οι δόσεις | Θα πρέπει να καταβάλετε τα εξής: [Ποσό, αριθμός και συχνότητα των καταβολών τις οποίες θα πρέπει να πραγματοποιήσει ο καταναλωτής] Οι τόκοι ή/και οι επιβαρύνσεις θα καταβληθούν ως εξής: |

| Προειδοποίηση για τις συνέπειες της παράλειψης ή της καθυστέρησης πληρωμών Η παράλειψη ή η καθυστέρηση πληρωμών ενδέχεται να έχει σοβαρές συνέπειες για εσάς (π.χ. αναγκαστική πώληση) και να καταστήσει δυσκολότερη για εσάς τη λήψη πιστώσεων στο μέλλον. | |

| Δικαίωμα υπαναχώρησης Έχετε το δικαίωμα να υπαναχωρήσετε από τη σύμβαση πίστωσης εντός προθεσμίας δεκατεσσάρων (14) ημερολογιακών ημερών. | Ναι/ όχι |

| Πρόωρη εξόφληση Έχετε το δικαίωμα πρόωρης εξόφλησης της πίστωσης, εν όλω ή εν μέρει, ανά πάσα στιγμή. Κατά περίπτωση Ο πιστωτικός φορέας δικαιούται αποζημίωση σε περίπτωση πρόωρης εξόφλησης. | Ναι |

| Πιστωτικός φορέας Ταχυδρομική διεύθυνση Αριθμός τηλεφώνου Διεύθυνση ηλεκτρονικού ταχυδρομείου Διεύθυνση ιστοτόπου (*) | |

| Κατά περίπτωση Μεσίτης πιστώσεων Ταχυδρομική διεύθυνση Αριθμός τηλεφώνου Διεύθυνση ηλεκτρονικού ταχυδρομείου Διεύθυνση ιστοτόπου (*) |

|

| (*) Οι πληροφορίες αυτές είναι προαιρετικές. | |

Συμπληρωματικές πληροφορίες σχετικά με τη σύμβαση πίστωσης

- Περιγραφή των κύριων χαρακτηριστικών του πιστωτικού προϊόντος

| Είδος πίστωσης | |

| Οι όροι που διέπουν τις αναλήψεις Δηλαδή πώς και πότε θα λάβετε τα χρήματα Κατά περίπτωση Άλλοι μηχανισμοί ανάληψης για το σχετικό είδος σύμβασης πίστωσης μπορεί να έχουν ως αποτέλεσμα υψηλότερα συνολικά ετήσια πραγματικά επιτόκια | [Όταν η σύμβαση πίστωσης προβλέπει διαφορετικούς τρόπους ανάληψης με διαφορετικές επιβαρύνσεις ή χρεωστικά επιτόκια και ο πιστωτικός φορέας χρησιμοποιεί την παραδοχή της περ. β) της παρ. 2 του Παραρτήματος III του άρθρου 61, περιλαμβάνεται αναφορά ότι άλλοι μηχανισμοί ανάληψης για το εν λόγω είδος σύμβασης πίστωσης μπορεί να έχουν ως αποτέλεσμα υψηλότερα συνολικά ετήσια πραγματικά επιτόκια] |

| Κατά περίπτωση Απαιτούμενες εγγυήσεις Πρόκειται για περιγραφή της ασφάλειας που πρέπει να παράσχετε σε σχέση με τη σύμβαση πίστωσης. | [Είδος εγγυήσεων] |

| Κατά περίπτωση Οι εξοφλήσεις δεν συνεπάγονται άμεση απόσβεση του κεφαλαίου. | |

| Κατά περίπτωση Η τιμή εξατομικεύτηκε βάσει αυτοματοποιημένης λήψης αποφάσεων. |

- Κόστος της πίστωσης

| Κατά περίπτωση Τα διαφορετικά χρεωστικά επιτόκια που εφαρμόζονται στη σύμβαση πίστωσης | [% — σταθερό, ή — κυμαινόμενο (με τον δείκτη ή το επιτόκιο αναφοράς που εφαρμόζεται στο αρχικό χρεωστικό επιτόκιο), — περίοδοι, — όροι που διέπουν την εφαρμογή κάθε χρεωστικού επιτοκίου, — περίοδοι, όροι και διαδικασίες για την τροποποίηση κάθε χρεωστικού επιτοκίου ] |

| Αντιπροσωπευτικό παράδειγμα που απεικονίζει το συνολικό ετήσιο πραγματικό επιτόκιο (Σ.Ε.Π.Ε.) και το συνολικό πληρωτέο από τον καταναλωτή ποσό | [% Στο σημείο αυτό θα πρέπει να παρατεθεί αντιπροσωπευτικό παράδειγμα που να αναφέρει όλες τις παραδοχές που χρησιμοποιήθηκαν για τον υπολογισμό του συνολικού ετήσιου πραγματικού επιτοκίου] |

| Είναι υποχρεωτικό, για την έγκριση της πίστωσης ή για τη χορήγησή της υπό τους όρους και τις προϋποθέσεις που διαφημίζονται, να συναφθεί — ασφαλιστική σύμβαση που να εξασφαλίζει την πίστωση, ή — άλλη σύμβαση συμπληρωματικής υπηρεσίας; Αν το κόστος αυτών των υπηρεσιών δεν είναι γνωστό στον πιστωτικό φορέα, δεν συμπεριλαμβάνεται στο Σ.Ε.Π.Ε.. | Ναι/όχι [αν ναι, αναφέρατε το είδος ασφάλισης] Ναι/όχι [αν ναι, αναφέρατε το είδος συμπληρωματικής υπηρεσίας] |

Συναφή έξοδα

| Κατά περίπτωση Επιβαρύνσεις για την τήρηση ενός ή περισσότερων λογαριασμών που απαιτούνται για την καταγραφή τόσο των καταβολών όσο και των αναλήψεων | |

| Κατά περίπτωση Ποσό εξόδων για τη χρήση συγκεκριμένου μέσου πληρωμής (π.χ. πιστωτικής κάρτας) | |

| Κατά περίπτωση Οποιαδήποτε άλλα έξοδα που προκύπτουν από τη σύμβαση πίστωσης | |

| Κατά περίπτωση Προϋποθέσεις υπό τις οποίες είναι δυνατόν να τροποποιηθούν τα προαναφερόμενα έξοδα που σχετίζονται με τη σύμβαση πίστωσης | |

| Κατά περίπτωση Υποχρέωση καταβολής συμβολαιογραφικής αμοιβής |

- Άλλες σημαντικές νομικές πτυχές

| Κατά περίπτωση Ο πιστωτικός φορέας δικαιούται αποζημίωση, σε περίπτωση πρόωρης εξόφλησης | [Προσδιορισμός της αποζημίωσης (μέθοδος υπολογισμού) σύμφωνα με τις διατάξεις για την εφαρμογή του άρθρου 38] |

| Έρευνα σε βάση δεδομένων Ο πιστωτικός φορέας πρέπει να σας πληροφορήσει αμέσως και δωρεάν για τα αποτελέσματα έρευνας σε βάση δεδομένων, αν η αίτηση πίστωσης απορρίπτεται βάσει της εν λόγω έρευνας. | |

| Δικαίωμα σε αντίγραφο του σχεδίου σύμβασης πίστωσης Έχετε το δικαίωμα να λάβετε δωρεάν, κατόπιν αίτησης, αντίγραφο του σχεδίου σύμβασης πίστωσης. Η παρούσα διάταξη εφαρμόζεται αν, κατά τον χρόνο της αίτησής σας, ο πιστωτικός φορέας είναι πρόθυμος να προβεί στη σύναψη της σύμβασης πίστωσης με εσάς. | |

| Κατά περίπτωση Χρονικό διάστημα κατά το οποίο ο πιστωτικός φορέας δεσμεύεται από τις προσυμβατικές πληροφορίες | Οι πληροφορίες που περιέχει το παρόν έντυπο ισχύουν από […] έως […]. |

| Σχετικά με την έννομη προστασία Έχετε το δικαίωμα πρόσβασης σε εξωδικαστικό μηχανισμό προσφυγής και έννομης προστασίας | [Η εναλλακτική επίλυση διαφορών και έννομης προστασίας για τον καταναλωτή και ο τρόπος πρόσβασής του] |

| Προειδοποίηση σχετικά με τις νομικές και οικονομικές συνέπειες της μη συμμόρφωσης Η μη συμμόρφωση προς τις υποχρεώσεις που συνδέονται με τη σύμβαση πίστωσης, πλην των περιπτώσεων καθυστέρησης ή μη καταβολής πληρωμών, θα μπορούσε να έχει σοβαρές συνέπειες για σας. | |

| Χρονοδιάγραμμα εξόφλησης | [Χρονοδιάγραμμα εξόφλησης που περιλαμβάνει όλες τις πληρωμές και εξοφλήσεις που πρέπει να κάνει ο καταναλωτής κατά τη διάρκεια της σύμβασης πίστωσης, συμπεριλαμβανομένων των πληρωμών για οποιεσδήποτε συμπληρωματικές υπηρεσίες] |

Κατά περίπτωση

- Πρόσθετες πληροφορίες στην περίπτωση της εξ αποστάσεως εμπορίας χρηματοοικονομικών υπηρεσιών

| α) Σχετικά με τον πιστωτικό φορέα | |

| Κατά περίπτωση Εκπρόσωπος του πιστωτικού φορέα στο κράτος μέλος διαμονής σας Διεύθυνση Αριθμός τηλεφώνου Διεύθυνση ηλεκτρονικού ταχυδρομείου Διεύθυνση ιστοτόπου (*) | [Στοιχεία ταυτότητας] [Γεωγραφική διεύθυνση προς χρήση από τον καταναλωτή] |

| Κατά περίπτωση Εγγραφή σε μητρώο | [Το εμπορικό μητρώο στο οποίο είναι εγγεγραμμένος ο πιστωτικός φορέας και ο αριθμός εγγραφής του ή ανάλογο μέσο ταυτοποίησής του στο μητρώο αυτό] |

| Κατά περίπτωση Εποπτική αρχή | |

| β) Σχετικά με τη σύμβαση πίστωσης | |

| Κατά περίπτωση Άσκηση του δικαιώματος υπαναχώρησης | [Πρακτικές οδηγίες για την άσκηση του δικαιώματος υπαναχώρησης, οι οποίες αναφέρουν, μεταξύ άλλων, την προθεσμία για την άσκησή του, τη διεύθυνση προς την οποία πρέπει να αποσταλεί η ενημέρωση για την άσκηση του δικαιώματος υπαναχώρησης και τις συνέπειες της μη άσκησης του δικαιώματος υπαναχώρησης] |

| Κατά περίπτωση Δίκαιο το οποίο χρησιμοποίησε ο πιστωτικός φορέας ως βάση για τη δημιουργία σχέσεων μαζί σας πριν από τη σύναψη της σύμβασης πίστωσης | |

| Κατά περίπτωση Ρήτρα σχετικά με το δίκαιο που διέπει τη σύμβαση πίστωσης ή/και το αρμόδιο δικαστήριο | [Παρατίθεται η σχετική ρήτρα] |

| Κατά περίπτωση Γλωσσικό καθεστώς | Οι πληροφορίες και οι συμβατικοί όροι θα παρασχεθούν στα [συγκεκριμένη γλώσσα]. Με τη συγκατάθεσή σας, σκοπεύουμε να επικοινωνούμε στα [συγκεκριμένη γλώσσα/ γλώσσες] για τη διάρκεια της σύμβασης πίστωσης. |

(*) Οι πληροφορίες αυτές είναι προαιρετικές για τον πιστωτικό φορέα.

ΠΑΡΑΡΤΗΜΑ II

ΕΝΤΥΠΟ «ΕΥΡΩΠΑΪΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ ΚΑΤΑΝΑΛΩΤΙΚΗΣ ΠΙΣΤΗΣ»[2]

για συμβάσεις μετατροπής χρεών (παρ. 6) άρθρου 3)

Βασικές πληροφορίες

Μέρος I [Πάντοτε στην πρώτη σελίδα του εντύπου]:

| Πιστωτικός φορέας Κατά περίπτωση Μεσίτης πιστώσεων | [Στοιχεία ταυτότητας]

[Στοιχεία ταυτότητας] |

| Το συνολικό ποσό της πίστωσης Δηλαδή το ανώτατο όριο ή το σύνολο των ποσών που καθίστανται διαθέσιμα βάσει της σύμβασης πίστωσης. | |

| Η διάρκεια της σύμβασης πίστωσης | |

| Το χρεωστικό επιτόκιο ή, κατά περίπτωση, τα διαφορετικά χρεωστικά επιτόκια που εφαρμόζονται στη σύμβαση πίστωσης | [% — σταθερό, ή — κυμαινόμενο, — περίοδοι] |

| Συνολικό ετήσιο πραγματικό επιτόκιο (Σ.Ε.Π.Ε.) Πρόκειται για το συνολικό κόστος πίστωσης που εκφράζεται ως ετήσιο ποσοστό του συνολικού ποσού της πίστωσης. Το Σ.Ε.Π.Ε. σας βοηθά να συγκρίνετε διαφορετικές προσφορές. | |

| Συνολικό ποσό που θα πρέπει να καταβάλετε Δηλαδή το ποσό του δανεισθέντος κεφαλαίου συν τους τόκους και τα ενδεχόμενα έξοδα που συνδέονται με την πίστωσή σας | [Άθροισμα του συνολικού ποσού της πίστωσης και του συνολικού κόστους της πίστωσης για τον καταναλωτή] |

| Κατά περίπτωση Η πίστωση χορηγείται με τη μορφή συμφωνίας για εξόφληση σε μεταγενέστερο χρόνο για συγκεκριμένα αγαθά ή συγκεκριμένες υπηρεσίες ή συνδέεται με την προμήθεια συγκεκριμένων αγαθών ή με την παροχή συγκεκριμένων υπηρεσιών Όνομα αγαθού/υπηρεσίας Τιμή τοις μετρητοίς | |

| Έξοδα σε περίπτωση καθυστέρησης πληρωμών | Θα επιβαρυνθείτε με [… (εφαρμοστέο επιτόκιο και ρυθμίσεις για την αναπροσαρμογή του)] για τις καθυστερημένες πληρωμές. |

[2] Όπου σημειώνεται «κατά περίπτωση», ο πιστωτικός φορέας πρέπει να συμπληρώσει το τετραγωνίδιο, αν οι πληροφορίες αφορούν το είδος της πίστωσης, ή να διαγράψει τις σχετικές πληροφορίες ή ολόκληρη τη σειρά όταν οι πληροφορίες δεν αφορούν το συγκεκριμένο είδος πίστωσης.

Οι επεξηγήσεις με πλάγιους χαρακτήρες αναμένεται να βοηθήσουν τον καταναλωτή να κατανοήσει καλύτερα τα αριθμητικά στοιχεία. Οι μεταξύ αγκυλών ενδείξεις παρέχουν εξηγήσεις στον πιστωτικό φορέα ή στον μεσίτη πιστώσεων και πρέπει να αντικαθίστανται από τις αντίστοιχες πληροφορίες.

Μέρος II

[Αν τα ακόλουθα στοιχεία δεν μπορούν να εμφανιστούν με ευδιάκριτο τρόπο σε μία σελίδα, εμφανίζονται στο πρώτο μέρος του εντύπου στη δεύτερη σελίδα]:

| Δόσεις και, κατά περίπτωση, σειρά με την οποία θα κατανεμηθούν οι δόσεις | Θα πρέπει να καταβάλετε τα εξής: [Ποσό, αριθμός και συχνότητα των καταβολών τις οποίες θα πρέπει να πραγματοποιήσει ο καταναλωτής] Οι τόκοι ή/και οι επιβαρύνσεις θα καταβληθούν ως εξής: |

| Προειδοποίηση για τις συνέπειες της παράλειψης ή της καθυστέρησης πληρωμών· Η παράλειψη ή η καθυστέρηση πληρωμών ενδέχεται να έχει σοβαρές συνέπειες για εσάς (π.χ. αναγκαστική πώληση) και να καταστήσει δυσκολότερη για εσάς τη λήψη πιστώσεων στο μέλλον. | |

| Δικαίωμα υπαναχώρησης | Ναι/όχι [ενημέρωση για την ανυπαρξία του δικαιώματος υπαναχώρησης] |

| Πρόωρη εξόφληση Έχετε το δικαίωμα πρόωρης εξόφλησης της πίστωσης, εν όλω ή εν μέρει, ανά πάσα στιγμή. Κατά περίπτωση Ο πιστωτικός φορέας δικαιούται αποζημίωση σε περίπτωση πρόωρης εξόφλησης. | |

| Πιστωτικός φορέας Γεωγραφική διεύθυνση Αριθμός τηλεφώνου Διεύθυνση ηλεκτρονικού ταχυδρομείου Διεύθυνση ιστοτόπου (*) | |

| Κατά περίπτωση Μεσίτης πιστώσεων Γεωγραφική διεύθυνση Αριθμός τηλεφώνου Διεύθυνση ηλεκτρονικού ταχυδρομείου Διεύθυνση ιστοτόπου (*) |

(*) Οι πληροφορίες αυτές είναι προαιρετικές.

Συμπληρωματικές πληροφορίες σχετικά με τη σύμβαση πίστωσης

- Περιγραφή των κύριων χαρακτηριστικών του πιστωτικού προϊόντος

| Είδος πίστωσης | |

| Κατά περίπτωση Αναφορά ότι ο καταναλωτής μπορεί να κληθεί να εξοφλήσει στο ακέραιο το ποσό της πίστωσης ανά πάσα στιγμή | |

| Κατά περίπτωση Η τιμή εξατομικεύτηκε βάσει αυτοματοποιημένης λήψης αποφάσεων. |

- Κόστος της πίστωσης

| Κατά περίπτωση Τα διαφορετικά χρεωστικά επιτόκια που εφαρμόζονται στη σύμβαση πίστωσης | [% — σταθερό, ή — κυμαινόμενο (με τον δείκτη ή το επιτόκιο αναφοράς που εφαρμόζεται στο αρχικό χρεωστικό επιτόκιο), — περίοδοι, — όροι που διέπουν την εφαρμογή κάθε χρεωστικού επιτοκίου, |

| Αντιπροσωπευτικό παράδειγμα που απεικονίζει το συνολικό ετήσιο πραγματικό επιτόκιο (Σ.Ε.Π.Ε.) και το συνολικό πληρωτέο από τον καταναλωτή ποσό | [% Στο σημείο αυτό θα πρέπει να παρατεθεί αντιπροσωπευτικό παράδειγμα που να αναφέρει όλες τις παραδοχές που χρησιμοποιήθηκαν για τον υπολογισμό του συνολικού ετήσιου πραγματικού επιτοκίου] |

| Κατά περίπτωση Έξοδα Κατά περίπτωση Προϋποθέσεις υπό τις οποίες είναι δυνατόν να τροποποιηθούν τα έξοδα αυτά | [Τα επιβαλλόμενα έξοδα από τη στιγμή της σύναψης της σύμβασης πίστωσης] |

- Άλλες σημαντικές νομικές πτυχές

| Καταγγελία της σύμβασης πίστωσης | [Οι προϋποθέσεις και η διαδικασία καταγγελίας της σύμβασης πίστωσης] |

| Κατά περίπτωση Ο πιστωτικός φορέας δικαιούται αποζημίωση σε περίπτωση πρόωρης εξόφλησης | [Προσδιορισμός της αποζημίωσης (μέθοδος υπολογισμού) σύμφωνα με τις διατάξεις για την εφαρμογή του άρθρου 38] |

| Έρευνα σε βάση δεδομένων Ο πιστωτικός φορέας πρέπει να σας πληροφορήσει αμέσως και δωρεάν για τα αποτελέσματα έρευνας σε βάση δεδομένων, αν η αίτηση πίστωσης απορρίπτεται βάσει της εν λόγω έρευνας. | |

| Κατά περίπτωση Χρονικό διάστημα κατά το οποίο ο πιστωτικός φορέας δεσμεύεται από τις προσυμβατικές πληροφορίες | Οι πληροφορίες που περιέχονται στο παρόν έντυπο ισχύουν από […] έως […]. |

| Σχετικά με την έννομη προστασία Έχετε το δικαίωμα πρόσβασης σε εξωδικαστικό μηχανισμό προσφυγής και έννομης προστασίας | [Η εναλλακτική επίλυση διαφορών και έννομης προστασίας για τον καταναλωτή και ο τρόπος πρόσβασής του] |

| Προειδοποίηση σχετικά με τις νομικές και οικονομικές συνέπειες της μη συμμόρφωσης Η μη συμμόρφωση προς τις υποχρεώσεις που συνδέονται με τη σύμβαση πίστωσης, πλην των περιπτώσεων καθυστέρησης ή μη καταβολής πληρωμών, θα μπορούσε να έχει σοβαρές συνέπειες για σας. | |

| Χρονοδιάγραμμα εξόφλησης | [Χρονοδιάγραμμα εξόφλησης που περιλαμβάνει όλες τις πληρωμές και εξοφλήσεις που πρέπει να κάνει ο καταναλωτής κατά τη διάρκεια της σύμβασης, συμπεριλαμβανομένων των πληρωμών για οποιεσδήποτε συμπληρωματικές υπηρεσίες] |

Κατά περίπτωση

- Πρόσθετες πληροφορίες στην περίπτωση της εξ αποστάσεως εμπορίας χρηματοοικονομικών υπηρεσιών

| α) Σχετικά με τον πιστωτικό φορέα | |

| Κατά περίπτωση Εκπρόσωπος του πιστωτικού φορέα στο κράτος μέλος διαμονής σας Διεύθυνση Αριθμός τηλεφώνου Διεύθυνση ηλεκτρονικού ταχυδρομείου Διεύθυνση ιστοτόπου (*) | [Στοιχεία ταυτότητας]

[Γεωγραφική διεύθυνση προς χρήση από τον καταναλωτή] |

| Κατά περίπτωση Εγγραφή σε μητρώο | [Το εμπορικό μητρώο στο οποίο είναι εγγεγραμμένος ο πιστωτικός φορέας και ο αριθμός εγγραφής του ή ανάλογο μέσο ταυτοποίησής του στο μητρώο αυτό] |

| Κατά περίπτωση Εποπτική αρχή | |

| β) Σχετικά με τη σύμβαση πίστωσης | |

| Κατά περίπτωση Άσκηση του δικαιώματος υπαναχώρησης | [Πρακτικές οδηγίες για την άσκηση του δικαιώματος υπαναχώρησης, οι οποίες αναφέρουν, μεταξύ άλλων, την προθεσμία υπαναχώρησης, τη διεύθυνση προς την οποία θα πρέπει να αποσταλεί η ενημέρωση για την άσκηση του δικαιώματος υπαναχώρησης και τις συνέπειες της μη άσκησης του δικαιώματος υπαναχώρησης] |

| Κατά περίπτωση Δίκαιο το οποίο χρησιμοποίησε ο πιστωτικός φορέας ως βάση για τη δημιουργία σχέσεων μαζί σας πριν από τη σύναψη της σύμβασης πίστωσης | |

| Κατά περίπτωση Ρήτρα σχετικά με το δίκαιο που διέπει τη σύμβαση πίστωσης ή/ και το αρμόδιο δικαστήριο | [Παρατίθεται η σχετική ρήτρα] |

| Κατά περίπτωση Γλωσσικό καθεστώς | Οι πληροφορίες και οι συμβατικοί όροι θα παρασχεθούν στα [συγκεκριμένη γλώσσα]. Με τη συγκατάθεσή σας, σκοπεύουμε να επικοινωνούμε στα [συγκεκριμένη γλώσσα/ γλώσσες] για τη διάρκεια της σύμβασης πίστωσης. |

(*) Οι πληροφορίες αυτές είναι προαιρετικές για τον πιστωτικό φορέα.

ΠΑΡΑΡΤΗΜΑ III

ΥΠΟΛΟΓΙΣΜΟΣ ΤΟΥ ΣΥΝΟΛΙΚΟΥ ΕΤΗΣΙΟΥ ΠΡΑΓΜΑΤΙΚΟΥ ΕΠΙΤΟΚΙΟΥ

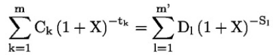

- Το συνολικό ετήσιο πραγματικό επιτόκιο (Σ.Ε.Π.Ε.) είναι η βασική εξίσωση που εκφράζει την ισοδυναμία των αναλήψεων, αφενός, και των εξοφλητικών δόσεων και καταβολών επιβαρύνσεων, αφετέρου.

Η βασική εξίσωση, με την οποία προσδιορίζεται το συνολικό ετήσιο πραγματικό επιτόκιο (Σ.Ε.Π.Ε.), εκφράζει σε ετήσια βάση την ισοδυναμία μεταξύ του αθροίσματος της παρούσας αξίας των αναλήψεων, αφενός, και του αθροίσματος της παρούσας αξίας των ποσών των εξοφλητικών δόσεων και των καταβολών επιβαρύνσεων, αφετέρου, ήτοι:

όπου:

| — X | είναι το Σ.Ε.Π.Ε., |

| — m | είναι ο αύξων αριθμός της τελευταίας ανάληψης, |

| — k | είναι ο αύξων αριθμός μιας ανάληψης, με 1 ≤ k ≤ m, |

| — Ck | είναι το ποσό της υπ’ αριθμόν k ανάληψης, |

| — tk | είναι το χρονικό διάστημα, που εκφράζεται σε έτη και κλάσματα έτους, μεταξύ της ημερομηνίας της πρώτης ανάληψης και της ημερομηνίας κάθε νέας ανάληψης, με t1 = 0, |

| — m’ | είναι ο αύξων αριθμός της τελευταίας εξοφλητικής δόσης ή καταβολής επιβαρύνσεων, |

| — l | είναι ο αύξων αριθμός μιας εξοφλητικής δόσης ή καταβολής επιβαρύνσεων, |

| — Dl | είναι το ποσό μιας εξοφλητικής δόσης ή καταβολής επιβαρύνσεων, |

| — sl | είναι το χρονικό διάστημα, που εκφράζεται σε έτη και κλάσματα έτους, μεταξύ της ημερομηνίας της πρώτης ανάληψης και της ημερομηνίας κάθε εξοφλητικής δόσης ή καταβολής επιβαρύνσεων. |

Παρατηρήσεις:

α) Τα ποσά που καταβάλλονται από τα δύο μέρη σε διαφορετικές χρονικές στιγμές δεν είναι κατ’ ανάγκη ίσα ούτε καταβάλλονται κατ’ ανάγκη ανά ίσα διαστήματα.

β) Εναρκτήρια ημερομηνία είναι η ημερομηνία της πρώτης ανάληψης.

γ) Ο χρόνος που μεσολαβεί μεταξύ των ημερομηνιών που χρησιμοποιούνται στους υπολογισμούς εκφράζεται σε έτη ή κλάσματα έτους. Το έτος θεωρείται ότι έχει τριακόσιες εξήντα πέντε (365) ημέρες [για τα δίσεκτα έτη τριακόσιες εξήντα έξι (366) ημέρες], πενήντα δύο (52) εβδομάδες ή δώδεκα (12) ισόχρονους μήνες. Ο μήνας θεωρείται ότι έχει 30,41666 ημέρες (δηλαδή 365/12), είτε ανήκει σε δίσεκτο έτος είτε όχι.

Όταν τα χρονικά διαστήματα που μεσολαβούν μεταξύ των ημερομηνιών που χρησιμοποιούνται στους υπολογισμούς δεν μπορούν να εκφραστούν ως ακέραιος αριθμός εβδομάδων, μηνών ή ετών, τα χρονικά διαστήματα εκφράζονται με ακέραιο αριθμό μίας από αυτές τις περιόδους σε συνδυασμό με αριθμό ημερών. Όταν χρησιμοποιούνται ημέρες:

γα) μετρούνται όλες οι ημέρες, συμπεριλαμβανομένων των σαββατοκύριακων και των αργιών,

γβ) ίσες περίοδοι και στη συνέχεια ημέρες μετρούνται αντίστροφα έως την ημερομηνία της αρχικής ανάληψης,

γγ) η διάρκεια της περιόδου ημερών προσδιορίζεται, αφαιρώντας την πρώτη ημέρα και συνυπολογίζοντας την τελευταία ημέρα, και εκφράζεται σε έτη, διαιρώντας την περίοδο αυτή με τον αριθμό των ημερών (365 ή 366 ημέρες) ολόκληρου του έτους, μετρώντας αντίστροφα από την τελευταία ημέρα έως την ίδια ημέρα του προηγούμενου έτους.

δ) Το αποτέλεσμα του υπολογισμού εκφράζεται με ακρίβεια τουλάχιστον ενός δεκαδικού ψηφίου. Αν ο αριθμός στο επόμενο δεκαδικό ψηφίο είναι μεγαλύτερος ή ίσος του πέντε (5), ο αριθμός στο συγκεκριμένο δεκαδικό ψηφίο αυξάνεται κατά μία μονάδα.

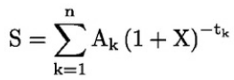

ε) Η εξίσωση μπορεί να ξαναγραφεί με τη χρήση εφάπαξ ποσού και με την εισαγωγή της έννοιας των χρηματικών ροών (Ak), που μπορούν να έχουν είτε θετικό είτε αρνητικό πρόσημο, είτε δηλαδή θα καταβάλλονται είτε θα εισπράττονται κατά τις χρονικές περιόδους 1 έως n, αντίστοιχα, εκφραζόμενες σε έτη, ήτοι:

,

,

όπου S είναι το υπόλοιπο της παρούσας αξίας των ροών. Η τιμή του S θα είναι μηδενική, αν ο σκοπός είναι να διατηρηθεί η ισοδυναμία των ροών.

- Οι πρόσθετες παραδοχές για τον υπολογισμό του Σ.Ε.Π.Ε. είναι οι εξής:

α) Αν η σύμβαση πίστωσης παρέχει στον καταναλωτή τη δυνατότητα ελεύθερης επιλογής όσον αφορά τις αναλήψεις, θεωρείται ότι πραγματοποιείται πλήρης και άμεση ανάληψη του συνολικού ποσού της πίστωσης.

β) Αν η σύμβαση πίστωσης παρέχει στον καταναλωτή τη δυνατότητα ελεύθερης επιλογής όσον αφορά τις αναλήψεις γενικά, αλλά επιβάλλει, μεταξύ των διαφόρων τρόπων ανάληψης, περιορισμό ως προς το ποσό της πίστωσης και τη χρονική περίοδο, θεωρείται ότι πραγματοποιείται ανάληψη του ποσού της πίστωσης κατά την πρώτη ημερομηνία που προβλέπεται στη σύμβαση πίστωσης και σύμφωνα με τα καθοριζόμενα όρια ανάληψης.

γ) Αν η σύμβαση πίστωσης προβλέπει διαφορετικούς τρόπους ανάληψης με διαφορετικές επιβαρύνσεις ή διαφορετικά χρεωστικά επιτόκια, θεωρείται ότι πραγματοποιείται ανάληψη του συνολικού ποσού της πίστωσης με τη μεγαλύτερη επιβάρυνση και με το χρεωστικό επιτόκιο που αντιστοιχεί στον πλέον συνήθη μηχανισμό αναλήψεων που χρησιμοποιείται για αυτό το είδος σύμβασης πίστωσης.

δ) Στην περίπτωση δυνατότητας υπερανάληψης, θεωρείται ότι πραγματοποιείται πλήρης ανάληψη του συνολικού ποσού της πίστωσης και για ολόκληρη τη διάρκεια της σύμβασης πίστωσης. Αν η διάρκεια της δυνατότητας υπερανάληψης δεν είναι γνωστή, το Σ.Ε.Π.Ε. υπολογίζεται βάσει της παραδοχής ότι η διάρκεια της σύμβασης είναι τρίμηνη.

ε) Στην περίπτωση σύμβασης πίστωσης αόριστης διάρκειας, πλην της δυνατότητας υπερανάληψης, θεωρείται ότι:

εα) η πίστωση χορηγείται για περίοδο ενός (1) έτους από την ημερομηνία της αρχικής ανάληψης και ότι με την τελική πληρωμή που πραγματοποιεί ο καταναλωτής εξοφλείται κάθε υπόλοιπο κεφαλαίου, τόκων και άλλων επιβαρύνσεων, αν υπάρχουν,

εβ) το κεφάλαιο εξοφλείται από τον καταναλωτή σε ισόποσες μηνιαίες δόσεις, αρχής γενομένης έναν (1) μήνα μετά από την ημερομηνία της αρχικής ανάληψης. Ωστόσο, όταν το κεφάλαιο πρέπει να εξοφληθεί μόνο στο σύνολό του, εφάπαξ, σε κάθε περίοδο πληρωμής, οι διαδοχικές αναλήψεις και εξοφλήσεις ολόκληρου του κεφαλαίου από τον καταναλωτή θεωρείται ότι πραγματοποιούνται εντός περιόδου ενός (1) έτους. Οι τόκοι και οι άλλες επιβαρύνσεις εφαρμόζονται σύμφωνα με τις εν λόγω αναλήψεις και αποπληρωμές του κεφαλαίου και όπως προβλέπεται στη σύμβαση πίστωσης.

Για τους σκοπούς της παρούσας περίπτωσης, σύμβαση πίστωσης αόριστης διάρκειας είναι μια σύμβαση πίστωσης χωρίς καθορισμένη διάρκεια και περιλαμβάνει πιστώσεις που πρέπει να εξοφληθούν πλήρως εντός μιας περιόδου ή με τη λήξη της, αλλά, μόλις εξοφληθούν, είναι εκ νέου διαθέσιμες για ανάληψη.

στ) Στην περίπτωση συμβάσεων πίστωσης εκτός των υπεραναλήψεων και των συμβάσεων πίστωσης αόριστης διάρκειας όπως αναφέρονται στις παραδοχές των περ. δ) και ε):

στα) αν η ημερομηνία ή το ποσό αποπληρωμής κεφαλαίου που πρέπει να καταβάλει ο καταναλωτής δεν μπορεί να εξακριβωθεί, θεωρείται ότι η καταβολή πραγματοποιείται την πρώτη ημερομηνία που προβλέπεται στη σύμβαση πίστωσης και καταβάλλεται το χαμηλότερο ποσό το οποίο προβλέπει η σύμβαση πίστωσης,

στβ) αν το χρονικό διάστημα ανάμεσα στην ημερομηνία της αρχικής ανάληψης και την ημερομηνία της πρώτης πληρωμής που πρέπει να πραγματοποιήσει ο καταναλωτής δεν μπορεί να εξακριβωθεί, θεωρείται ότι είναι το πιο σύντομο χρονικό διάστημα.

ζ) Αν η ημερομηνία ή το ποσό πληρωμής που πρέπει να καταβάλει ο καταναλωτής δεν μπορεί να εξακριβωθεί βάσει της σύμβασης πίστωσης ή βάσει των παραδοχών των περ. δ), ε) ή στ), θεωρείται ότι η πληρωμή γίνεται σύμφωνα με τις ημερομηνίες και τους όρους που απαιτεί ο πιστωτικός φορέας και, όταν οι εν λόγω ημερομηνίες και όροι δεν είναι γνωστοί:

ζα) οι τόκοι καταβάλλονται μαζί με τις αποπληρωμές κεφαλαίου,

ζβ) επιβάρυνση εκτός τόκων που εκφράζεται ως εφάπαξ ποσό καταβάλλεται κατά την ημερομηνία σύναψης της σύμβασης πίστωσης,

ζγ) οι επιβαρύνσεις εκτός τόκων που εκφράζονται ως πολλαπλές πληρωμές καταβάλλονται σε τακτά διαστήματα, αρχής γενομένης από την ημερομηνία της πρώτης αποπληρωμής κεφαλαίου, και, αν το ποσό των πληρωμών αυτών δεν είναι γνωστό, θεωρούνται ισόποσες,

ζδ) με την τελική πληρωμή εξοφλείται κάθε ενδεχόμενο υπόλοιπο κεφαλαίου, τόκων και άλλων επιβαρύνσεων, αν υπάρχουν.

η) Αν δεν έχει συμφωνηθεί ήδη το ανώτατο όριο που εφαρμόζεται στην πίστωση, το όριο αυτό θεωρείται ότι ανέρχεται σε χίλια πεντακόσια (1.500) ευρώ.

θ) Αν προσφέρονται διαφορετικά χρεωστικά επιτόκια και επιβαρύνσεις για περιορισμένο διάστημα ή ποσό, ως χρεωστικό επιτόκιο και επιβαρύνσεις θεωρούνται τα υψηλότερα για ολόκληρη τη διάρκεια της σύμβασης πίστωσης.

ι) Όσον αφορά τις συμβάσεις πίστωσης για καταναλωτές για τις οποίες συμφωνείται σταθερό χρεωστικό επιτόκιο για την αρχική περίοδο, στο τέλος της οποίας καθορίζεται νέο χρεωστικό επιτόκιο το οποίο εν συνεχεία προσαρμόζεται περιοδικά βάσει συμφωνηθέντος δείκτη, ο υπολογισμός του Σ.Ε.Π.Ε. βασίζεται στην παραδοχή ότι, στο τέλος της περιόδου για την οποία έχει καθοριστεί σταθερό χρεωστικό επιτόκιο, το επιτόκιο χορηγήσεων είναι ίσο προς εκείνο που ισχύει κατά τον χρόνο υπολογισμού του Σ.Ε.Π.Ε., βάσει της αξίας του συμφωνηθέντος δείκτη κατά τη συγκεκριμένη χρονική στιγμή.

ΠΑΡΑΡΤΗΜΑ IV

Πίνακας αντιστοιχίας της υπό στοιχεία Ζ1-699/23.6.2010 κοινής απόφασης των Υπουργών Οικονομικών, Οικονομίας, Ανταγωνιστικότητας και Ναυτιλίας και Δικαιοσύνης, Διαφάνειας και Ανθρωπίνων Δικαιωμάτων «Προσαρμογή της Ελληνικής νομοθεσίας προς την οδηγία 2008/48/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 23ης Απριλίου 2008 για τις συμβάσεις καταναλωτικής πίστης και την κατάργηση της Οδηγίας 87/102/ΕΟΚ του Συμβουλίου που δημοσιεύθηκε στην Επίσημη Εφημερίδα των ΕΚ, αριθμ. L 133 της 22.5.2008» (Β΄ 917) και του παρόντος Μέρους

| Άρθρο ΚΥΑ Ζ1-699/2010 | Αντίστοιχο άρθρο παρόντος |

| Άρθρο 1 Σκοπός | Άρθρο 1 – Σκοπός |

| Άρθρο 2 Πεδίο Εφαρμογής | Άρθρο 3 – Πεδίο εφαρμογής |

| Άρθρο 3 Ορισμοί | Άρθρο 4 – Ορισμοί |

| Άρθρο 4 Τυποποιημένες πληροφορίες στη διαφήμιση | Άρθρο 8 – Τυποποιημένες πληροφορίες που περιλαμβάνονται στη διαφήμιση των συμβάσεων πίστωσης |

| Άρθρο 5 Υποχρέωση παροχής πληροφοριών πριν από τη σύναψη της σύμβασης πίστωσης | Άρθρο 10 – Προσυμβατικές πληροφορίες |

| Άρθρο 6 Υποχρέωση παροχής πληροφοριών πριν τη σύναψη συμβάσεων πίστωσης με τη μορφή υπερανάληψης | Άρθρο 32 – Σύμβαση πίστωσης με τη μορφή δυνατότητας υπερανάληψης |

| Άρθρο 7 Εξαιρέσεις από τις υποχρεώσεις παροχής προσυμβατικών πληροφοριών | Άρθρο 12 – Εξαιρέσεις από την υποχρέωση χορήγησης προσυμβατικών πληροφοριών |

| Άρθρο 8 Υποχρέωση αξιολόγησης της πιστοληπτικής ικανότητας του καταναλωτή | Άρθρα 22-24 – Υποχρέωση αξιολόγησης πιστοληπτικής ικανότητας του καταναλωτή, Πληροφορίες για την αξιολόγηση της πιστοληπτικής ικανότητας του καταναλωτή και πρόσθετες υποχρεώσεις ως προς την εξέταση της πιστοληπτικής ικανότητας |

| Άρθρο 9 Πρόσβαση σε βάσεις δεδομένων | Άρθρα 25-27 – Πρόσβαση σε βάσεις δεδομένων αξιολόγησης πιστοληπτικής ικανότητας, Ενημέρωση και δικαιώματα καταναλωτών για καταχωρίσεις σε βάσεις δεδομένων, Παράβαση της υποχρέωσης εξέτασης πιστοληπτικής ικανότητας |

| Άρθρο 10 Υποχρεώσεις παροχής πληροφοριών στις συμβάσεις πίστωσης | Άρθρο 29 – Πληροφορίες που περιλαμβάνονται στη σύμβαση πίστωσης |

| Άρθρο 11 Πληροφορίες για το επιτόκιο χορηγήσεων | Άρθρο 31 – Μεταβολές του χρεωστικού επιτοκίου |

| Άρθρο 11α Πληροφορίες σχετικά με την τροποποίηση των όρων και προϋποθέσεων σύμβασης πίστωσης | Άρθρο 30 – Πληροφορίες σχετικά με την τροποποίηση της σύμβασης πίστωσης |

| Άρθρο 12 Υποχρεώσεις σε περίπτωση συμβάσεων πίστωσης με τη μορφή δυνατότητας υπερανάληψης | Άρθρο 32 – Σύμβαση με πίστωσης με τη μορφή δυνατότητας υπερανάληψης |

| Άρθρο 13 Συμβάσεις πίστωσης αόριστης διάρκειας | Άρθρο 36 – Δικαιώματα καταναλωτή και πιστωτικού φορέα για καταγγελία συμβάσεων πίστωσης αόριστης διάρκειας – Προϋποθέσεις παύσης δικαιώματος καταναλωτή για πραγματοποίηση αναλήψεων πιστώσεων από σύμβαση πίστωσης αόριστης διάρκειας |

| Άρθρο 14 Δικαίωμα υπαναχώρησης | Άρθρο 34 – Δικαίωμα υπαναχώρησης από σύμβαση πίστωσης και από συνδεδεμένη σύμβαση πίστωσης για την αγορά αγαθού – Δυνατότητες καταναλωτή σε περίπτωση άσκησης δικαιώματος υπαναχώρησης |

| Άρθρο 15 Συνδεδεμένες συμβάσεις πίστωσης | Άρθρο 35 – Παύση δέσμευσης καταναλωτή από συνδεδεμένες συμβάσεις πίστωσης σε περίπτωση άσκησης δικαιώματος υπαναχώρησης – Προϋποθέσεις άσκησης δικαιώματος καταναλωτή να στραφεί κατά πιστωτικού φορέα |

| Άρθρο 16 Πρόωρη εξόφληση | Άρθρα 37-38 – Δικαίωμα καταναλωτή για πρόωρη εξόφληση και για μείωση του συνολικού κόστους της πίστωσης για το εναπομένον χρονικό διάστημα της σύμβασης, προϋποθέσεις εύλογης και αντικειμενικά δικαιολογημένης αποζημίωσης πιστωτικού φορέα σε περίπτωση πρόωρης εξόφλησης – Περιπτώσεις μη χορήγησης δυνατότητας αποζημίωσης πιστωτικού φορέα – Χρηματικά όρια αποζημίωσης |

| Άρθρο 16α Καθυστερούμενες οφειλές και αναγκαστική εκτέλεση | Άρθρο 43 – Λήψη μέτρων ρύθμισης εκ μέρους των πιστωτικών φορέων πριν από την έναρξη διαδικασιών αναγκαστικής εκτέλεσης σε περίπτωση υπερημερίας |

| Άρθρο 17 Εκχώρηση δικαιωμάτων | Άρθρο 53 – Εκχώρηση δικαιωμάτων πιστωτικού φορέα που απορρέουν από σύμβαση πίστωσης σε τρίτο – Δικαιώματα καταναλωτή |

| Άρθρο 18 Υπέρβαση | Άρθρο 33 – Υπέρβαση |

| Άρθρο 19 Υπολογισμός του Συνολικού Ετήσιου Πραγματικού Ποσοστού Επιβάρυνσης | Άρθρο 39 – Υπολογισμός του συνολικού ετήσιου πραγματικού επιτοκίου (Σ.Ε.Π.Ε.) |

| Άρθρο 20 Ορισμένες υποχρεώσεις των μεσιτών πιστώσεων έναντι των καταναλωτών | Άρθρο 49 – Ειδικές υποχρεώσεις μεσιτών πιστώσεων και μεσιτών πιστώσεων που παρέχουν συγχρόνως και συμβουλευτικές υπηρεσίες |

| Άρθρο 21 Αναγκαστικός χαρακτήρας – έννομες συνέπειες ιδιωτικού δικαίου | Άρθρα 58-59 – Απαγόρευση παραίτησης καταναλωτή από δικαιώματα – Εφαρμοστέο δίκαιο σε συμβάσεις πίστωσης που διέπονται από το δίκαιο χώρας εκτός Ευρωπαϊκής Ένωσης, έννομες συνέπειες ιδιωτικού δικαίου σε περίπτωση παραβάσεων των υποχρεώσεων των πιστωτικών φορέων |

| Άρθρο 22 Διοικητικές κυρώσεις – Μέτρα Εφαρμογής | Άρθρο 60 – Διοικητικές κυρώσεις σε περίπτωση παραβάσεων |

| Άρθρο 23 Εξωδικαστική επίλυση διαφορών | Άρθρο 54 – Εναλλακτική επίλυση διαφορών μεταξύ καταναλωτών και πιστωτικών φορέων και μεσιτών πιστώσεων – Παροχή διαδικασιών εναλλακτικής επίλυσης διαφορών από φορείς που είναι εγγεγραμμένοι σε ειδικό μητρώο – Επίλυση διασυνοριακών διαφορών |

| Άρθρο 24 Κατάργηση | Άρθρο 65 – Καταργούμενες διατάξεις |

| Άρθρο 25 Μεταβατικά μέτρα | Άρθρο 64 – Μεταβατικές διατάξεις |

| Άρθρο 26 Παραρτήματα Ι–ΙΙΙ | Παραρτήματα Ι-ΙΙΙ |