1. Στην ασφάλιση του κλάδου εφάπαξ παροχών υπάγονται υποχρεωτικά τα πρόσωπα που είχαν ήδη κατά την έναρξη ισχύος του παρόντος νόμου υπαχθεί στην ασφάλιση των ταμείων, τομέων, κλάδων και λογαριασμών σύμφωνα με το άρθρο 37 παράγραφος 4 περ. α του Ν. 4052/2012 όπως τροποποιείται με το άρθρο 79 του παρόντος, καθώς και όσοι σύμφωνα με το άρθρο 37 παράγραφος 4 περ. β του Ν. 4052/2012 όπως τροποποιείται με το άρθρο 79 του παρόντος αναλαμβάνουν εργασία ή απασχόληση ή αποκτούν ιδιότητα, η οποία σύμφωνα με τις καταστατικές διατάξεις των ως άνω ταμείων, τομέων, κλάδων και λογαριασμών, όπως ίσχυαν έως την έναρξη ισχύος του παρόντος, δημιουργούσαν υποχρέωση υπαγωγής στην ασφάλιση των εν λόγω ταμείων, τομέων, κλάδων και λογαριασμών.

2. Πόροι του κλάδου εφάπαξ παροχών είναι:

α. Τα έσοδα από τις προβλεπόμενες εισφορές υπέρ των ταμείων, τομέων, κλάδων και λογαριασμών πρόνοιας που εντάσσονται στο Ε.Τ.Ε.Α.Ε.Π. του άρθρου 77 του νόμου αυτού, σύμφωνα με το άρθρο 36 παράγραφος 5 περ. α του Ν. 4052/2012 όπως τροποποιείται με το άρθρο 78 του παρόντος, οι πρόσοδοι περιουσίας, καθώς και η απόδοση των κεφαλαίων και αποθεματικών αυτών και κάθε άλλο έσοδο και πόρος που προβλέπεται στην οικεία νομοθεσία ή άλλες γενικές διατάξεις.

β. Τα έσοδα από τις ασφαλιστικές εισφορές, για το ύψος των οποίων και τον τρόπο υπολογισμού τους εφαρμόζονται για τους ασφαλισμένους μέχρι 31.12.1992 οι επιμέρους καταστατικές διατάξεις των εντασσόμενων ταμείων, τομέων, κλάδων και λογαριασμών πρόνοιας στο Ε.Τ.Ε.Α.Ε.Π., όπως ίσχυαν κατά την έναρξη ισχύος του παρόντος. Για τους ασφαλισμένους από 1.1.1993 κι εντεύθεν το ποσό της εισφοράς τους για εφάπαξ παροχή ορίζεται σε ποσοστό 4% και υπολογίζεται για τους μισθωτούς επί των ασφαλιστέων αποδοχών τους, όπως προσδιορίζονται στο άρθρο 38 του παρόντος νόμου και για τους αυτοτελώς απασχολούμενους επί του εισοδήματός τους, κατ’ αναλογία των ειδικότερα προβλεπόμενων στο άρθρο 39 του παρόντος.

3. α. Από τον κλάδο εφάπαξ παροχών απονέμεται η εφάπαξ παροχή, εφόσον ο ασφαλισμένος έτυχε κύριας σύνταξης λόγω γήρατος ή οριστικής αναπηρίας και συντρέχουν οι απαιτούμενες χρονικές προϋποθέσεις από τη νομοθεσία που διέπει το τελευταίο από τους εντασσόμενους φορείς, κλάδους ή τομείς κατά την ημερομηνία ένταξης ή σε περίπτωση διακοπής της ασφάλισης πριν την ημερομηνία ένταξης, λαμβάνονται υπόψη οι χρονικές προϋποθέσεις από τη νομοθεσία που διέπει τον τελευταίο φορέα ασφάλισης στον οποίο υπήρχε ασφάλιση και ισχύουν κατά την ημερομηνία ένταξης. Στην περίπτωση που ο ασφαλισμένος λαμβάνει σύνταξη από φορέα που χορηγεί προσυνταξιοδοτική παροχή, απονέμεται η εφάπαξ παροχή, εφόσον ο ασφαλισμένος έτυχε προσυνταξιοδοτικής παροχής. Από την έναρξη ισχύος του παρόντος νόμου, η απαιτούμενη από καταστατικές διατάξεις εντασσόμενων των ταμείων, τομέων, κλάδων και λογαριασμών, προϋπόθεση συνταξιοδότησης από φορέα επικουρικής ασφάλισης για τη χορήγηση εφάπαξ παροχής, παύει να ισχύει.

β. Εφάπαξ παροχή χορηγείται σε περίπτωση θανάτου ασφαλισμένου, που δεν είχε αποκτήσει κατά το χρόνο του θανάτου του δικαίωμα για λήψη εφάπαξ παροχής, δηλαδή ασφαλισμένου, ο οποίος απεβίωσε πριν την επέλευση του ασφαλιστικού κινδύνου, γήρατος ή αναπηρίας, στα πρόσωπα της οικογένειας του, εφόσον συντρέχουν οι χρονικές προϋποθέσεις συνταξιοδοτήσεως λόγω θανάτου, του φορέα κύριας κοινωνικής ασφάλισης στον οποίο ήταν ασφαλισμένος ο θανών. Στην περίπτωση κατά την οποία, σύμφωνα με το προηγούμενο εδάφιο, δεν υπάρχουν πρόσωπα της οικογένειας που δικαιούνται σύνταξη εξαιτίας του θανάτου του ασφαλισμένου, η εφάπαξ παροχή χορηγείται στον επιζώντα σύζυγο και στα τέκνα αυτού ανάλογα με το κληρονομικό τους δικαίωμα. Στην περίπτωση που σύμφωνα με τα ανωτέρω εδάφια δεν υπάρχουν πρόσωπα που να δικαιούνται την εφάπαξ παροχή, εφόσον ο θανών είχε συμπληρώσει κατά το χρόνο θανάτου του εικοσαετή τουλάχιστον ασφάλιση στον οικείο φορέα πρόνοιας (ή διαδοχικά σε περισσότερους του ενός φορείς) αυτή καταβάλλεται στους γονείς, αδελφούς/ες του θανόντος ασφαλισμένου, κατά το ποσοστό του κληρονομικού τους δικαιώματος.

Εάν ο ασφαλισμένος απεβίωσε μετά την επέλευση του ασφαλιστικού κινδύνου, γήρατος ή αναπηρίας, τότε η εφάπαξ παροχή χορηγείται σύμφωνα με τις διατάξεις περί κληρονομικής διαδοχής.

γ. Δεν επιτρέπεται προκαταβολή της εφάπαξ παροχής και κάθε αντίθετη διάταξη καταργείται.

4. Το ποσόν της εφάπαξ παροχής με την επιφύλαξη των οριζομένων στην παράγραφο 10 του παρόντος άρθρου, ισούται με το άθροισμα του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης μέχρι την 31.12.2013 και του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης από 1.1.2014 και εφεξής.

α. Για χρόνο ασφάλισης που έχει διανυθεί έως και την 31.12.2013:

i. Για τους μισθωτούς:

Για τους μισθωτούς με εισφορά ύψους 4% επί των αποδοχών, το εφάπαξ βοήθημα αποτελείται από το γινόμενο του εξήντα επί τοις εκατό (60 %) των συνταξίμων αποδοχών, επί των οποίων έγιναν οι νόμιμες κρατήσεις, επί του δεκαδικού αριθμού των ετών ασφάλισης έως και την 31.12.2013. Ως συντάξιμες αποδοχές νοούνται το πηλίκον της διαίρεσης του συνόλου των μηνιαίων αποδοχών που έλαβε ο ασφαλισμένος κατά τα πέντε (5) τελευταία από την αποχώρησή εκ της υπηρεσίας του έτη, οι οποίες υπεβλήθησαν σε ασφαλιστικές εισφορές, χωρίς να υπολογίζονται τα δώρα εορτών και το επίδομα αδείας, δια του αριθμού των μηνών απασχόλησης που έχουν πραγματοποιηθεί εντός της χρονικής αυτής περιόδου, με τον περιορισμό του εδαφίου 1 της παραγράφου 4 του άρθρου 21 του ν. 3232/2004.

Για τους μισθωτούς με εισφορά ύψους διάφορου του 4% ή με σταθερό ποσό εισφοράς το ως άνω ποσοστό (60%) θα αναπροσαρμόζεται αναλογικά ως προς το ύψος της εισφοράς, με απόφαση του Διοικητικού Συμβουλίου του Φορέα και κατόπιν σύμφωνης γνώμης της Εθνικής Αναλογιστικής Αρχής.

Αν ο ασφαλισμένος στην ίδια χρονική περίοδο δεν έχει πραγματοποιήσει απασχόληση σαράντα (40) τουλάχιστον μηνών, για τον προσδιορισμό των μηνιαίων συντάξιμων αποδοχών συνυπολογίζονται και οι αποδοχές μηνών εργασίας της αμέσου προηγούμενης χρονικής περιόδου μέχρι τη συμπλήρωση του αριθμού των σαράντα (40) μηνών.

Ειδικά για τις περιπτώσεις αναπηρίας ή θανάτου, αν δεν συμπληρώνονται οι ανωτέρω μήνες, ο υπολογισμός γίνεται με βάση το σύνολο του χρόνου ασφάλισης που έχει πραγματοποιηθεί.

ii. Για τους αυτοτελώς απασχολούμενους:

Για τους αυτοτελώς απασχολούμενους με εισφορά ύψους 4%, το εφάπαξ βοήθημα αποτελείται από το γινόμενο του εβδομήντα πέντε επί τοις εκατό (75%) των συνταξίμων αποδοχών, στις οποίες έγιναν οι νόμιμες κρατήσεις, επί του δεκαδικού αριθμού των ετών ασφάλισης έως και την 31.12.2013.

Για τους αυτοτελώς απασχολούμενους με εισφορά ύψους διάφορου του 4% ή με σταθερό ποσό εισφοράς, το ως άνω ποσοστό (75%) θα αναπροσαρμόζεται αναλογικά ως προς το ύψος της εισφοράς, με απόφαση του Διοικητικού Συμβουλίου του Φορέα και κατόπιν σύμφωνης γνώμης της Εθνικής Αναλογιστικής Αρχής.

Για τους αυτοτελώς απασχολούμενους λαμβάνονται υπόψη οι ασφαλιστικές κατηγορίες, βάσει των οποίων κατεβλήθησαν εισφορές για εφάπαξ παροχή και ο χρόνος παραμονής σε κάθε μία από αυτές για ολόκληρο το χρόνο της ασφάλισής του έως 31.12.2013, όπως αυτές έχουν διαμορφωθεί την 31.12 του προηγούμενου της υποβολής της αίτησης συνταξιοδότησης έτους. Με απόφαση του Υπουργού Εργασίας Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης και μετά από οικονομική έκθεση καθορίζονται οι ασφαλιστικές κατηγορίες για όσους αυτοτελώς απασχολούμενους η εισφορά τους δεν προκύπτει ως ποσοστό επί ασφαλιστικής κατηγορίας καθώς και κάθε άλλο θέμα που απαιτείται για την εφαρμογή της περίπτωσης αυτής.

β. Για το χρόνο ασφάλισης που πραγματοποιείται από την 1.1.2014 και εντεύθεν:

Για τους μισθωτούς και αυτοτελώς απασχολούμενους το τμήμα της εφάπαξ παροχής που αναλογεί στα έτη ασφάλισης από 1.1.2014 και εφεξής, υπολογίζεται με βάση το διανεμητικό σύστημα προκαθορισμένων εισφορών με νοητή κεφαλαιοποίηση. Οι ασφαλιστικές εισφορές που καταβάλλονται από 1.1.2014 και εφεξής για κάθε ασφαλισμένο τηρούνται σε ατομικές μερίδες. Με βάση την αρχή της ισοδυναμίας το ποσό της εφάπαξ παροχής ισούται με τη συσσωρευμένη αξία των εισφορών κατά την ημερομηνία αποχώρησης. Η συσσώρευση των εισφορών θα γίνει με το πλασματικό ποσοστό επιστροφής, το οποίο προκύπτει από την ετήσια ποσοστιαία μεταβολή των συντάξιμων αποδοχών των ασφαλισμένων.

γ. Για την εφαρμογή των ανωτέρω παραγράφων α. και β. του παρόντος ισχύουν τα εξής:

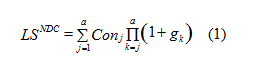

Το τμήμα της απονεμόμενης εφάπαξ παροχής για τα έτη ασφάλισης από 1.1.2014 και εντεύθεν, προκύπτει από τον παρακάτω τύπο :

όπου

| Conj | : οι συνολικές ετήσιες εισφορές του έτους j |

| α | : τα έτη συσσώρευσης εισφορών |

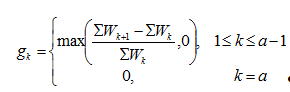

| gk | : η ετήσια μεταβολή της βάσης υπολογισμού των εισφορών του έτους k και υπολογίζεται σύμφωνα με τον τύπο

όπου ΣWk : η βάση υπολογισμού των εισφορών όλων των ασφαλισμένων του Ταμείου το έτος k |

Όταν η εισφορά δεν προκύπτει ως ποσοστό επί μιας βάσης υπολογισμού εισφορών, πρέπει αυτή να μετατρέπεται ως ποσοστό επί βάσης εισφορών, ώστε αυτή η βάση εισφορών να λαμβάνεται υπόψη στον υπολογισμό του ετήσιου πλασματικού ποσοστού επιστροφής.

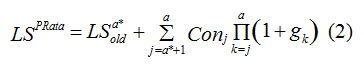

Αυτοί που ασφαλίστηκαν πρώτη φορά πριν την 1.1.2014 το ποσό της εφάπαξ παροχής αποτελείται από δυο τμήματα και προκύπτει από τον παρακάτω τύπο :

όπου

| LSa*old | : τμήμα εφάπαξ παροχής που αναλογεί στα έτη ασφάλισης πριν την 1η.1.2014, όπως αυτό προκύπτει με βάση την υποπαράγραφο α. της παρούσας παραγράφου. |

| Conj | : οι συνολικές ετήσιες εισφορές του έτους j |

| α* | : τα έτη ασφάλισης μέχρι 31.12.2013 |

| α | : τα έτη ασφάλισης |

| gk | : η ετήσια μεταβολή της βάσης υπολογισμού των εισφορών του έτους k |

Με απόφαση του Υπουργού Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης καθορίζεται κάθε αναγκαία λεπτομέρεια για την υλοποίηση της παρούσας διάταξης.

5. Εκκρεμείς αιτήσεις χορήγησης εφάπαξ παροχής για αποχωρήσεις από την υπηρεσία ή την εργασία ή το επάγγελμα από 1.9.2013 και εφεξής, σε όποιο στάδιο της διοικητικής διαδικασίας και αν ευρίσκονται κατά την έναρξη ισχύος του παρόντος νόμου, κρίνονται βάσει των διατάξεων του άρθρου αυτού.

6. Στους μη δικαιούμενους εφάπαξ βοηθήματος από υπηρεσία, εργασία ή επάγγελμα, για το οποίο ασφαλίστηκαν σε ταμείο, τομέα, κλάδο και λογαριασμό πρόνοιας για χρόνο ασφάλισης τουλάχιστον τριών (3) ετών ή σε περίπτωση θανάτου αυτών στα πρόσωπα που αναφέρονται στην παρ. 4β, εφόσον ο θανών είχε συμπληρώσει τον παραπάνω χρόνο ασφάλισης, επιστρέφονται οι ατομικές τους εισφορές, ύστερα από αίτησή τους, η οποία υποβάλλεται μετά την επέλευση του ασφαλιστικού κινδύνου μαζί με τη συνταξιοδοτική απόφαση του φορέα κύριας ασφάλισης (θετική ή απορριπτική απόφαση).

Για επιστροφή ατομικών εισφορών που καταβλήθηκαν σύμφωνα με τις διατάξεις των οικείων καταστατικών για χρόνο ασφάλισης έως 31.12.2013 η παροχή προκύπτει σύμφωνα με τα οριζόμενα στις παρ. 2 και 3 του άρθρου 9 του ν. 2335/1995 (Α΄ 185) και την υπουργική απόφαση Φ.80000/οικ.26625/1319/17-11-2006 (Β΄ 1772). Για επιστροφή εισφορών χρονικών διαστημάτων από 1.1.2014 και μετά το ύψος του ποσού της παροχής προκύπτει από τη συσσωρεμένη αξία των εισφορών στην ατομική μερίδα.

7. Από την έναρξη ισχύος του παρόντος νόμου κάθε άλλη γενική ή ειδική ή καταστατική διάταξη της νομοθεσίας που προβλέπει διαφορετικά από τα οριζόμενα στο παρόν άρθρο καταργείται. H παράγραφος 3 του άρθρου 220 του Ν. 4281/2014 (ΦΕΚ Α΄ 160) καταργείται από τότε που ίσχυσε.

8. Με απόφαση του Υπουργού Εργασίας Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης μετά από γνώμη του Δ.Σ. του Ε.Φ.Κ.Α., ρυθμίζεται κάθε θέμα που προκύπτει κατά την εφαρμογή του παρόντος άρθρου.

9. Ειδικότερα το εφάπαξ βοήθημα που καταβάλλεται στους δικαιούχους των Τομέων Πρόνοιας του Ταμείου Επικουρικής Ασφάλισης και Πρόνοιας Απασχολούμενων στα Σώματα Ασφαλείας (Τ.Ε.Α.Π.Α.Σ.Α.), του Ταμείου Αρωγής Λιμενικού Σώματος (Τ.Α.Λ.Σ.), εφεξής «Ταμεία», και τους μετόχους των Ειδικών Λογαριασμών Αλληλοβοηθείας Μετοχικών Ταμείων Στρατού, Ναυτικού και Αεροπορίας, εφεξής «Ειδικοί Λογαριασμοί», καταβάλλεται σύμφωνα με τους όρους και προϋποθέσεις των οικείων καταστατικών διατάξεων και υπολογίζεται ως εξής:

α. Για όσους υπέβαλαν σχετική αίτηση έως την 31.12.2014 υπολογίζεται σύμφωνα με τις οικείες καταστατικές διατάξεις των Ταμείων και των Ειδικών Λογαριασμών.

β. Για όσους υπέβαλαν ή υποβάλλουν σχετική αίτηση μετά την 1.1.2015, υπολογίζεται αθροιστικά, για τον μεν χρόνο μετοχικής σχέσης έως την 31.12.2014 σύμφωνα με τις οικείες καταστατικές διατάξεις των Ταμείων και των Ειδικών Λογαριασμών, για τον δε χρόνο μετοχικής σχέσης από 1.1.2015 και μετά , σύμφωνα με την τεχνική βάση διανεμητικού συστήματος προκαθορισμένων εισφορών με νοητή κεφαλαιοποίηση (ΝDC), κατά το μαθηματικό τύπο της παρ.4γ του παρόντος.

Στην παρα. 9β μετά τη λέξη Λογαριασμών και πριν την έναρξη της φράσης για τον δε χρόνο, να τεθεί η φράση: βάσει του καταληκτικού βαθμού

ΚΛΗΡΟΝΟΜΙΚΟ ΔΙΚΑΙΩΜΑ ΕΦΑΠΑΞ ΠΑΡΟΧΗΣ

Θα πρέπει να ισχύει το κληρονομικό δικαίωμα της οικογένειας του δικαιούχου υπαλλήλου που απεβίωσε, πριν την λήψη της εφάπαξ παροχής. Για όσα έτη έχει ασφαλισθεί.

Να έχει δικαίωμα διάθεσης και με διαθήκη, σε περίπτωση που δεν υπάρχει οικογένεια.

Κωνσταντίνος Καρτσώνης

Θεσσαλονίκη

Πέμπτη 21 ΑΠΡΙΛΊΟΥ 2016 (06.25)

α. Να αναφερθεί με ρητό τρόπο ότι οι οποιεσδήποτε μειώσεις επέλθουν στην παροχή του εφάπαξ, δεν έχουν εφαρμογή για τους δικαιούχους που είναι πολύτεκνοι γονείς.

β. Η παρ. 5 με την οποία αναφέρεται ότι οι εκκρεμείς αιτήσεις κρίνονται βάσει των διατάξεων του παρόντος άρθρου, ζητούμε να τονισθεί ότι εξαιρούνται οι πολύτεκνοι γονείς που συνεχίζουν να εξετάζονται οι αιτήσεις των βάσει των ισχυουσών έως τώρα διατάξεων.

προστίθεται επίσης εδάφιο στο τέλος:

11.Επαναφέρεται παλαιότερη διάταξη ώστε οι πολύτεκνοι υπάλληλοι να προτάσσονται στη σειρά των πινάκων που γίνονται κάθε έξι μήνες για τη χορήγηση του Εφάπαξ.

Προστίθεται στο τέλος εδάφιο:

10. Εξαιρούνται του νέου τρόπου υπολογισμού του Εφάπαξ, οι πολύτεκνοι υπάλληλοι, των οποίων συνεχίζει ο μέχρι σήμερα ισχύων τύπος υπολογισμού, λόγω του έντονου δημογραφικού προβλήματος της χώρας και της συνταγματικής των προστασίας, καθότι είναι οι μόνοι που δεν ευθύνονται σε τίποτα για την κατάντια των ασφαλιστικών μας ταμείων.

Επειδή βλέπουμε μια διαφορετική αντιμετώπιση σε ασφαλισμένους που υπόκειντο σε διαφορετικά ποσοστά κρατήσεων για εφάπαξ, θα ήθελα να επισημάνω τα εξής:

Η κράτηση για παλαιούς ασφαλισμένους του ΤΠΔΚΥ (πρώην ΤΑΔΚΥ), η οποία αφορά το εφάπαξ βοήθημα, μετά το διαχωρισμό του σε επικουρική και εφάπαξ με το Ν.3655/2008, ανέρχεται σε 1% ΕΠΙ ΤΩΝ ΠΑΣΗΣ ΦΥΣΕΩΣ ΑΚΑΘΑΡΙΣΤΩΝ ΑΠΟΔΟΧΩΝ ΑΠΟ ΟΠΟΙΑΔΗΠΟΤΕ ΑΙΤΙΑ ΚΙ ΑΝ ΠΡΟΕΡΧΟΝΤΑΙ. Αυτό σημαίνει ότι όλες οι αποδοχές, τακτικές ή έκτακτες, υπερωρίες, επιδόματα, έξοδα κίνησης, ημερήσιες αποζημιώσεις κλπ., πλην όσων εξαιρούνται των κρατήσεων βάσει νόμου, υπόκειντο πάντα (και συνεχίζουν και σήμερα) σε κράτηση για εφάπαξ βοήθημα, σε αντίθεση με άλλους τομείς που η κράτηση είναι μεν 4% αλλά μόνο στο βασικό μισθό.

Επιπρόσθετα, καταβάλλονται και εργοδοτικές εισφορές, οι οποίες άλλοτε υπολογίζονται με βάση την εισφορά του ασφαλισμένου (π.χ. για τους υπαλλήλους του πρώην ΤΥΔΚΥ καταβάλλεται εισφορά 2πλάσια αυτής του ασφαλισμένου) και άλλοτε με βάση τα τακτικά έσοδα των Ο.Τ.Α. (ετήσια εισφορά υπέρ εφάπαξ σε ποσοστό 0,75% επί των τακτικών εσόδων της προηγούμενης χρήσης).

Εάν, λοιπόν, το προβλεπόμενο από το παρόν άρθρο ποσοστό 60%, αναπροσαρμοστεί αναλογικά με την κράτηση, αυτό σημαίνει ότι για τους ασφαλισμένους του πρώην ΤΑΔΚΥ θα διαμορφωθεί σε 15% (!!!). Δηλαδή, ένας δημόσιος υπάλληλος με 35 χρόνια ασφάλισης θα πάρει εφάπαξ 29.925€, ενώ ένας δημοτικός υπάλληλος με τα ίδια χρόνια ασφάλισης θα πάρει εφάπαξ 10.500€ !!! Και αυτό με απόφαση του Δ.Σ. του φορέα, κατόπιν σύμφωνης γνώμης της Εθνικής Αναλογιστικής Αρχής, δηλαδή ούτε καν με υπουργική απόφαση. Μήπως θα πρέπει να επανεξεταστεί η συγκεκριμένη παράγραφος;

Θεωρώ σημαντικό να αναφέρω, καθώς υπάρχουν όλα τα οικονομικά στοιχεία στον Τομέα Πρόνοιας Δημοτικών & Κοινοτικών Υπαλλήλων, ότι με αναγωγή της εργοδοτικής εισφοράς ανά έτος και αριθμό ασφαλισμένων σε ποσό που αντιστοιχεί σε κάθε ασφαλισμένο, το ύψος των εισφορών που καταβλήθηκαν ανά άτομο (εισφορά ασφαλισμένου επί των αποδοχών + εργοδοτική εισφορά) ανέρχεται περίπου στο ίδιο ύψος του ποσού της εισφοράς που καταβάλλει ένας δημόσιος υπάλληλος.

Τέλος, αξίζει να σημειωθεί ότι σήμερα, μετά τη μείωση 38% περίπου μεσοσταθμικά στο εφάπαξ των δημοσίων υπαλλήλων και 6,19% στων δημοτικών υπαλλήλων, ο μέσος όρος του εφάπαξ και στις δύο κατηγορίες υπαλλήλων ανέρχεται στα ίδια επίπεδα. Αυτό σημαίνει ότι το εφάπαξ του ΤΑΔΚΥ ήταν πάντα περιορισμένο σε λογικά ύψη, ανάλογα δε με την οικονομική κατάσταση του ταμείου στο παρελθόν πολλές φορές είχε μειωθεί με βάση τη δυνατότητα που έδιναν οι καταστατικές του διατάξεις προκειμένου να διασφαλιστεί η βιωσιμότητα του ταμείου. Από δε το έτος 2005 δεν έχει αυξηθεί, παρά το γεγονός ότι είχαν συσσωρευθεί αποθεματικά που ανέρχονταν σε 1 δις περίπου στο ενιαίο ταμείο πριν το διαχωρισμό των κλάδων του.

Θα ήθελα να προτείνω μία βελτίωση στον τρόπο χορήγησης του εφάπαξ, προκειμένου να μην υπάρξει υπέρμετρη καθυστέρηση στην απόδοσή του.

Το εφάπαξ των μισθωτών για μετοχική σχέση μέχρι τις 31-12-2013 υπολογίζεται με απλό μαθηματικό τύπο, όπως και το εφάπαξ των στρατιωτικών / σωμάτων ασφαλείας μέχρι τις 31-12-2014.

Το τμήμα του εφάπαξ όμως μετά το 2014 και 2015 αντίστοιχα, υπολογίζεται με βάση τα ετήσια έσοδα του ταμείου (άρθρο 35 παρ.4.γ), τα οποία όμως θα είναι γνωστά μόνο όταν παρέλθει το έτος στο οποίο κάνει αίτηση για εφάπαξ ο ενδιαφερόμενος.

Δηλαδή όταν κάποιος κάνει αίτηση για εφάπαξ τον Ιούνιο 2016, θα πρέπει να παρέλθει το 2016, ώστε το ταμείο μόνο εντός του 2017 θα είναι σε θέση να υπολογίσει την ετήσια μεταβολή της βάσης υπολογισμού των εισφορών του έτους 2016 (παράμετρος gk).

Πέραν των ανωτέρω, είναι σίγουρο ότι θα απαιτηθεί (τουλάχιστον μία) ερμηνευτική εγκύκλιος επί του τρόπου εφαρμογής του νέου μαθηματικού τύπου από τα ταμεία.

Για να επιλυθεί το ανωτέρω θέμα που σίγουρα θα προκαλέσει καθυστέρηση στην απονομή των εφάπαξ για αιτήσεις μετά το 2015, προτείνω την προσθήκη της παρακάτω παραγράφου 10 στο άρθρο 35:

Άρθρο 10. Τμηματική καταβολή του εφάπαξ

α. Το πρώτο τμήμα του εφάπαξ που υπολογίζεται με βάση την παρ. 4.α. του παρόντος (μισθωτοί – αυτοαπασχολούμενοι), όσον αφορά την διανυθείσα μετοχική σχέση μέχρι 31-12-2013 (LS_old) καταβάλλεται από το ταμείο αμέσως μετά την αίτηση του ενδιαφερόμενου.

Το δεύτερο τμήμα του εφάπαξ που αφορά μετοχική σχέση μετά την 1-1-2014, υπολογιζόμενο σύμφωνα με την παρ. 4.β και 4.γ του παρόντος, καταβάλλεται μεταγενέστερα όταν καταστεί δυνατός ο καθορισμός της ετήσιας μεταβολής της βάσης υπολογισμού των εισφορών από το ταμείο.

β. Το πρώτο τμήμα του εφάπαξ που υπολογίζεται με βάση την παρ. 9.α του παρόντος (στρατιωτικοί και σώματα ασφαλείας), όσον αφορά την διανυθείσα μετοχική σχέση μέχρι 31-12-2014 (LS_old) καταβάλλεται από το ταμείο αμέσως μετά την αίτηση του ενδιαφερόμενου.

Το δεύτερο τμήμα του εφάπαξ που αφορά μετοχική σχέση μετά την 1-1-2015, υπολογιζόμενο σύμφωνα με την παρ. 9.β του παρόντος, καταβάλλεται μεταγενέστερα όταν καταστεί δυνατός ο καθορισμός της ετήσιας μεταβολής της βάσης υπολογισμού των εισφορών από το ταμείο.

Σχόλιο: Προβλέποντας την καταβολή του εφάπαξ σε 2 δόσεις, επιτυγχάνεται η άμεση απόδοση του μεγαλύτερου μέρους του συνολικού ποσού στον ενδιαφερόμενο (τμήμα LS_old), χωρίς να απαιτείται καμία διευκρινιστική εγκύκλιος (ο τρόπος υπολογισμού είναι ξεκάθαρος) και χωρίς να υπάρξει αναμονή ενός έτους προκειμένου το ταμείο να είναι σε θέση να υπολογίσει την ετήσια μεταβολή εισφορών για το έτος αποχώρησης του συνταξιούχου.

Αχιλλέας Καρασαββίδης – http://enstoloi.net

ΝΑ ΚΑΤΑΡΓΗΘΕΙ Η ΓΕΛΟΙΟΤΗΤΑ ΤΗΣ ΚΑΤΑΒΟΛΗΣ ΕΦΑΠΑΞ ΚΑΙ ΟΙ ΚΡΑΤΗΣΕΙΣ ΥΠΕΡ ΑΥΤΗΣ ΑΠΟ ΤΗΝ ΙΣΧΥ ΤΟΥ ΝΟΜΟΥ!